|

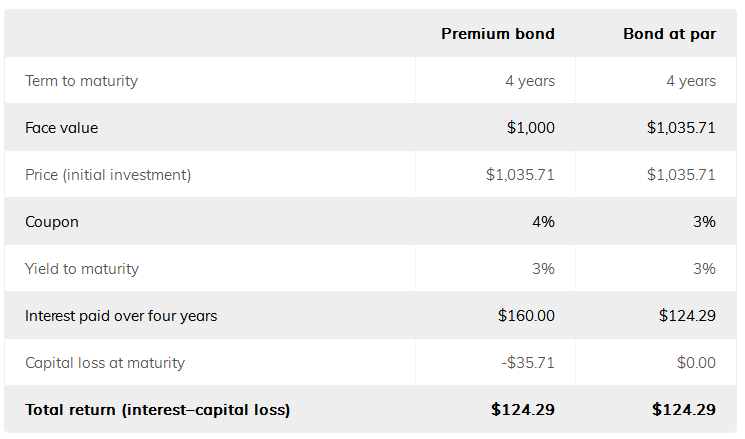

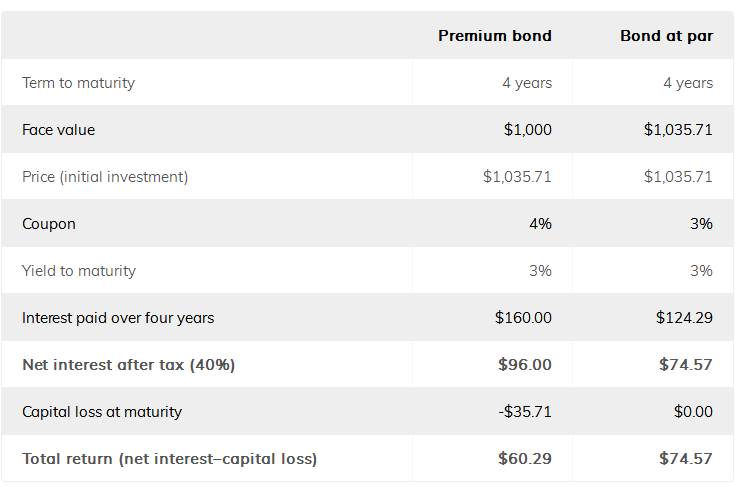

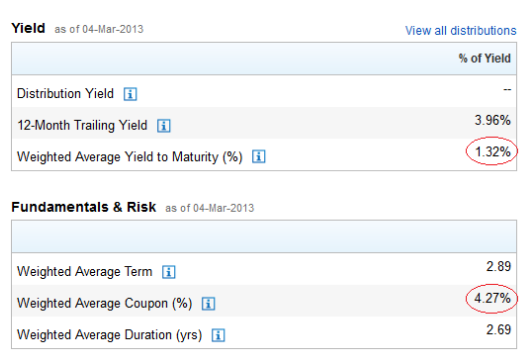

确实,债券和GIC以同样的方式征税。 如果您购买面值为1,000美元, 票息为4%的新发行债券,则每年将获得40美元的利息,并且该数额在您的边际利率下是完全征税的。 如果您购买1000美元收益率4%的GIC,情况将是相同的。 目前为止没有什么特别复杂。 然而,在实践中,事情并不那么简单。 利率多年来一直呈下降趋势,而利率较高时发行的债券现在交易溢价 。 我们用一个例子来解释这个概念。 十二个月前,您购买了一张面值为1,000美元的五年期国债和4%的息票。 此后利率下降了一个百分点。 这意味着你的债券现在还剩四年到期,仍然支付40美元的利息,而新的四年期债券仅支付3%或30美元。 如果另一位投资者今天进入四年期债券市场,他会想要哪一个? 答案很明显:他希望债券支付更多利息。 但我们知道没有免费的午餐。 4%票息的债券现在将出售溢价:估值约为1,036美元。 (我在这里简化了数学,因为这个概念是重要的。) 现在有一个权衡:您的旧债券的买家将获得更多利息,但到期时他将只收取1,000美元的面值,并遭受近36美元的资本损失。 如果两种债券持有四年以上,他们的总收益将是相同的:换句话说,两者现在都有3%的到期收益率 :  结果是,如果您投资您的RRSP或TFSA,无论您是以高价,平价还是折扣购买债券都无关紧要,无需支付税款。 税收改变了一切 但是,如果您在一个非注册账户中持有固定收入,情况则完全不同。 原因是利息和资本利得/损失得到不同的税收待遇 。 而当你购买溢价债券时,你的总收益中的更大份额来自完全应税利息。 以下是使用与上述相同的两个债券的例子,假设投资者的边际税率为40%:  如果您可以从保费保证金160美元的利息支出中扣除35.71美元的损失,那么这两只保证金都可以提供相同的税后回报。 但是你不能那样做:资本损失只能用来抵消资本收益 ,而不是减少利息收入。 资本利得仅以边际利率的一半征税,所以在上面的例子中,使用亏损来抵消利润的投资者仅节省了7.14美元的税收(35.71美元x 20%)。 这将使他的税后总回报达到67.43美元 - 仍然比按面值购买的债券少很多。 请记住,每年都要支付利息税,而资本损失只能在债券到期四年后才能实现。 再正常不过 那么所有这些与GIC和债券ETF有什么关系呢? 关键是GIC从不以高价或低价交易。 与债券不同,GIC不会在二级市场进行交易 - 如果利率下降,您今年无法购买五年期GIC,并在明年以高价出售给其他人。 与按面值购买并持有至到期的债券一样,GIC的总回报完全由利息构成,没有资本收益或损失。 其优惠券和到期收益率总是相同的。 今天将其与债券ETF进行比较:实际上,每一个人都充满了溢价债券。 你可以通过访问基金的网页看到这一点,你会发现它的票息高于其到期收益率 。 在某些情况下,与iShares的1-5年阶梯政府债券(CLF)相比,差异非常显着:  这个ETF的税收效率要比五年GIC阶梯低得多,因为即使到期收益率仅为1.32%,整个4.27%息票(扣除费用)也是完全纳税的。 更重要的是,GIC 支付的收益率高于政府债券的收益率 :今天您可以建立一个平均收益率超过2%的五年阶梯,没有信用风险,也没有资金损失的可能性。

ETF确实比GIC提供更多的流动性,并且如果利率下跌并在价格上涨后卖出基金,那么就有机会获得资本收益。 但如果你是一个长期投资者,需要在一个应税账户中持有固定收入,GIC很可能是更好的选择。

1 Comment

当您的所有账户都延迟缴税时,成为DIY投资者很容易。 随着4月30日纳税截止日期的临近,几乎所有您需要做的就是收集您的RRSP出资单。 但是,如果您有非注册账户,即使您是使用ETF和指数基金,情况也会更加复杂。

首先,您需要报告您在一年中收到的任何收入。 这一部分相对比较简单:在2月或3月,您应该收到一份T3单据,其中包括您从共同基金或ETF收到的收入类型细分:股息,再投资分配和利息收入。 只需在您的纳税申报表的相应框中输入这些金额,然后您的软件或您的会计师就可以完成剩余的工作。 如果您持有美国上市的ETF,您将从您的经纪商收到T5票据:专栏15包含您收到的外国股息金额,专栏16将显示已支付的海外税款金额 。 来自美国和国际公司的股息作为收入全额纳税,但您可以通过在您的回报中申请国外税收抵免来收回预扣税。 但这个故事不仅仅是报告收入。 您还需要报告通过出售ETF获利的任何资本收益 。 相反,如果您出售ETF的金额低于您支付的金额,您可以申请资金损失,这可用于抵消其他收益。 然后,您的净资本收益以一半的边际税率征税。 问题是,如果您出售ETF并产生利得或损失,您不会在邮件中收到包含该信息的T-slip:您有责任进行计算并在您的纳税申报表上准确报告。 这种计算并不容易,因为您可能会在数月或数年内多次购买ETF,每次支付不同的价格。 您还需要考虑再投资分配,资本回报和其他因素。 只有在确定了调整后的成本基础(ACB)后,才能确定您的真实资本收益或损失。 如果你有一个庞大而相对复杂的非注册投资组合,最好有一位会计师或税务顾问为你做这件事。 另一个选择是使用ACB Tracking ,这是一个网站,可以为客户计算适中的费用。 我们的理财白皮书了解和追踪ETF调整后的成本基础 As Easy As ACB,它可以逐步引导您完成整个过程。 我们希望您能下载白皮书,并向我们提供您的反馈。 请记住,它不能替代专业建议,您有责任确保您报告的纳税申报信息准确无误。 许多使用非注册账户的DIY投资者并不知道准确报告资本收益涉及多少工作。

谨慎的记录是应税投资者不可避免的负担,但您无需在必要时加大难度。 然而,一些投资者通过在非注册账户中使用股息再投资计划使其生活复杂化。 DRIPs允许您以新股的形式而不是现金获得ETF分配 - 股票分红,债券利息还是资本回报。 您只能接收全部股票,因此如果ETF交易价格为20美元,您有资格获得87美元的分配,您将获得4个新股和7美元现金。 这些计划非常受自助投资者的欢迎,而且它们可能是有益的,因为您不会为新股支付交易佣金,而且您的资金立即开始复利,而不是闲置在您的账户中。 尽管在RRSP和TFSA中它们非常方便,但股息再投资计划在税收账户中通常不是一个好主意。 这是因为必须将再投资股息添加到您的ETF的成本基础中,请参阅理财白皮书“ 了解和追踪ETF调整后的成本基础 As Easy As ACB”中的解释。 那么,从技术上讲,您不必增加调整后的成本基数来考虑再投资股利。 但是如果你不这样做,那么当你最终出售ETF时,你将会支付更多的税款。 如果你是一个长期投资者,那么额外的税收账单可能是巨大的。 当基金按季度或每年支付分配时,由DRIPs造成的额外记录能够保持。 但是现在很多ETF都会每月进行支付,这意味着您将为每个有分红再投资计划的ETF每年进行12次输入。 这无疑增加了大量的文书工作。通常情况下,让您的现金分配更有意义,并在您添加新资金或重新平衡您的投资组合时添加它们以购买新股。 |

智投博客为加拿大投资者提供互惠基金,ETF等投资理财知识。 时间主题 |

RSS Feed

RSS Feed