前言:聚焦半导体赛道,从芯片设计、晶圆制造到封装测试,以及包括了物联网、智能汽车、5G、人工智能和移动终端的尖端科技,牛股辈出,黄金赛道。热点关注芯股要闻、持续跟进财报相关。 截至美东时间9月22日收盘,费城半导体指数上扬2.00%,报3412.02点。个股方面普涨,恩智浦、英伟达、联电收涨超3%;美光、科磊收涨2.5%;AMD收涨1.5%;英特尔、阿斯麦收涨1.2%。 今日重点关注

据知情人士透露,英特尔首席执行官Pat Gelsinger计划与苹果、微软、三星电子、通用汽车和福特等公司的代表一道出席美国白宫举行的线上会议,讨论全球芯片短缺问题。 美国商务部本月早些时候表示,这次会议将由商务部长Gina Raimondo和美国国家经济委员会主任Brian Deese主持。会议主题包括新型冠状病毒德尔塔变种对芯片供应的影响,以及如何更好地协调芯片生产商和消费者之间的关系等。 消息人士透露,其他与会者还包括台积电、宝马和美光科技。白宫方面只表示,与会人员将包括生产商、消费者和行业组织。美国商务部没有立即回应置评请求。 【芯片短缺引发涨价潮!美国汽车平均售价创新高】 美国汽车大数据服务商Cox Automotive数据显示,今年8月美国经销商的新车销量还不到100万辆,比2019年8月的358万辆减少了72%;与此同时,美国汽车平均售价已超过4.1万美元(约合人民币26.5万元),创历史新高。 新车供应不足,也间接推动了二手车的价格,Cox Automotive数据显示,8月美国二手车均价已飙升到约2.5万美元(折合人民币16.175万元)。而根据美国劳工部的数据,二手车价格在12个月内已经上涨了45%,占6月份整体消费者物价涨幅的三分之一以上。 美国市场并非个例,德国大众和奥迪也分别宣布,在日本销售的大部分新车将从10月1日起涨价。 国内特斯拉在最近一个多月内两次上调产品价格:8月4日,Model S长续航版和Model X长续航版的指导价均上涨3万元;9月11日,Model Y Performance高性能版车型价格上调1万元。目前,国内多地豪华品牌经销商均推出了以发票价回收二手车的活动。 研究机构指出,缺芯问题依然较为严峻,仍将存在一段时间。IHSMarkit预测,芯片短缺对汽车生产的影响将延续到2022年一季度,可能在2022年二季度恢复供应稳定,并于2022年下半年开始复苏。这意味着,新车供应也将因为芯片危机而持续紧张,价格也有可能继续水涨船高。 【预计2021年半导体市场将增长17.3%,2023年将达到潜在产能过剩】 自2020年下半年以来,半导体市场晶圆短缺问题日益凸显。与此同时,办公、远程教学等终端应用受疫情影响却呈火爆之势,带动通信与计算机产品快速复苏。日前,IDC全球半导体研究副总裁MarioMorales针对全球半导体市场的行业现状、产业拐点等热议话题进行了详细解读。 供应链现状:代工厂产能利用率为100%, 平均销售价格持续上升 截至9月,专业代工厂已配置好2021年产能,产能利用率接近100%。虽然前端产能仍然紧张,但芯片设计公司仍可以从代工厂获得他们需要的产能。三季度,晶圆制造产能基本上满足需求,但更大的问题是封装和材料短缺。 晶圆价格在2021上半年上涨,IDC预计由于成熟工艺原料成本和产能原因,今年剩余时间价格将继续上涨。  行业将在2022年年中达到平衡,半导体市场到2025年将达到6000亿美元

IDC预计2021年半导体市场将增长17.3%,而2020年为10.8%。手机、笔记本电脑、服务器、汽车、智能家居、游戏、可穿戴设备以及Wi-Fi接入点等引领了内存价格上涨。但值得注意的是,随着产能加速扩张,IC短缺将在2021年第四季度持续缓解。 半导体市场预计将在2022年中期趋于稳定,并可能在2023年达到产能过剩,因为更大规模的产能扩张将于2022年底开始。 总体来看,IDC预计半导体市场到2025年将达到6000亿美元,2021-2025年平均增速为5.3%,这将高于3-4%的历史增长水平。 【博通(AVGO)发布世界上功耗最低的L1/L5 GNSS接收器芯片,用于移动和可穿戴应用】 博通宣布推出世界上功耗最低的 L1/L5 GNSS 接收器芯片BCM4778,该芯片针对移动和可穿戴应用进行优化。这款第三代芯片配备了最新的GNSS创新技术,体积比上一代产品小35%,功耗低5倍。 双频GNSS仍然是现代移动和可穿戴设备的一个重要定位功能,因为它为基于位置的服务应用提供了更高的定位精度。先进的L5信号为城市环境中的行人导航提供了人行道级别的精度,也为车辆导航提供了车道级别的精度。 【SCADAfence与是德科技(KEYS)合作提供可见性和工业网络安全】 SCADAfence是运营技术(OT)和物联网环境网络安全领域的全球领导者,宣布与是德科技建立合作伙伴关系。 SCADAfence和是德科技的部署共同为石油和天然气设施、制造场所、水和废水环境、汽车和其他工业基础设施提供了更好的 OT 环境实时可见性、详细资产可见性和持续威胁检测。 “关键基础设施比以往任何时候都更容易成为攻击目标,并且在OT和物联网网络中面临更多的安全威胁。是德科技企业解决方案副总裁Taran Singh表示,缓解过程可能需要数周甚至数月才能修补更复杂环境中的漏洞。”

0 Comments

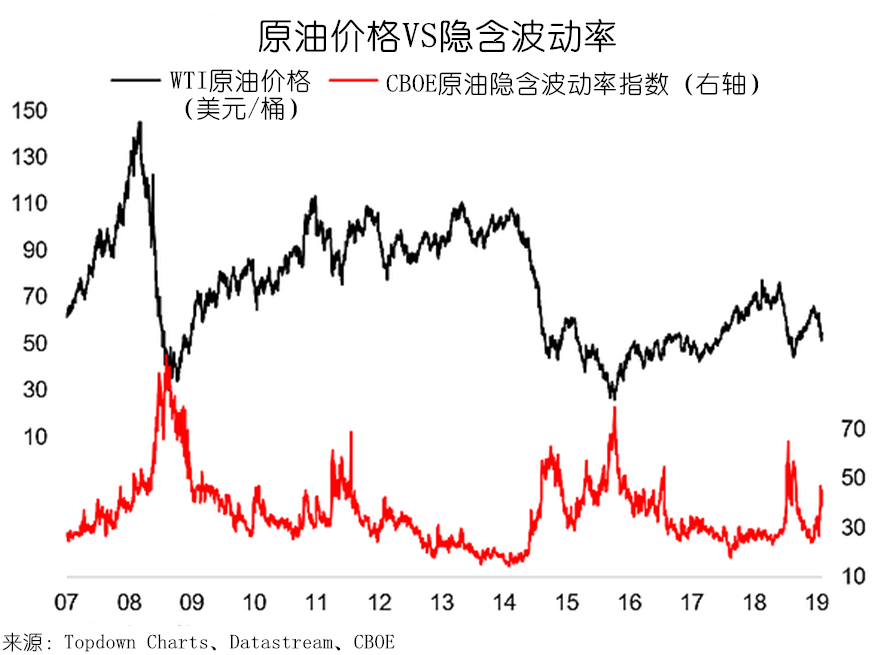

蔚来目前处于52周低点,股价约为2.50美元,今年第一季曾触及近10美元的高位。尽管6月份销售报告乐观,但由于其在电动汽车市场的份额不断萎缩,股价继续暴跌。分析师和投资者仍在继续押注蔚来的下跌,而复苏之路可能需要蔚来采取重大举措。  蔚来是一家总部位于上海的电动汽车生产商,起初,它被命名为NextCar公司,但三年后更名为蔚来。该公司生产和销售智能连接的高档电动汽车。它提供EVE、ES8和EP9以下的电动汽车。该公司成立后,几家公司对其进行了投资,包括联想、TPG和百度。此外,该公司在英国伦敦、加利福尼亚州圣何塞和德国慕尼黑开展业务。

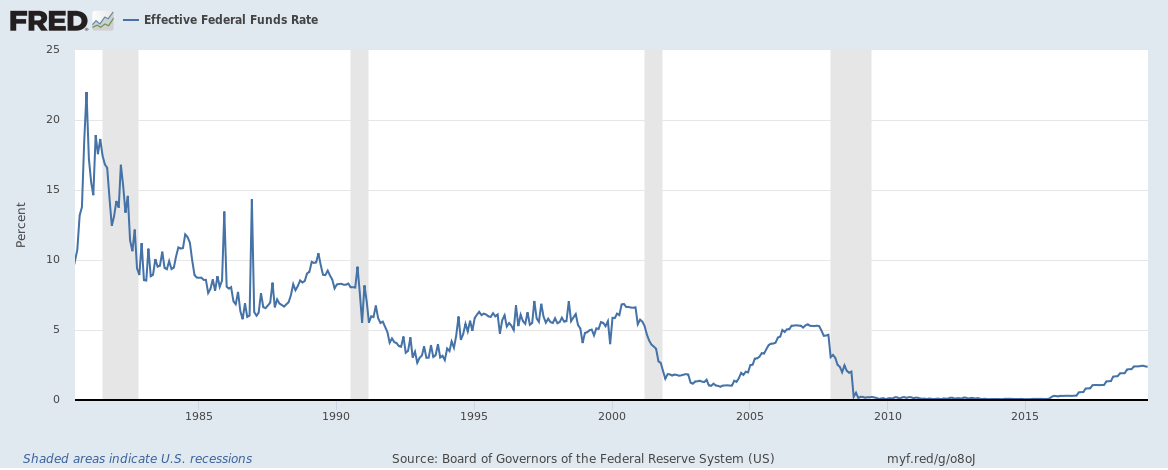

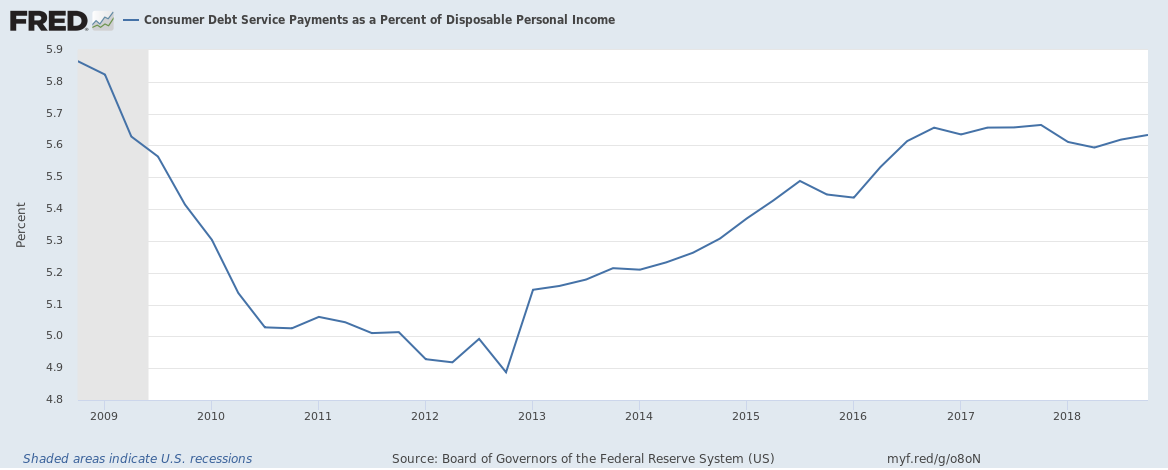

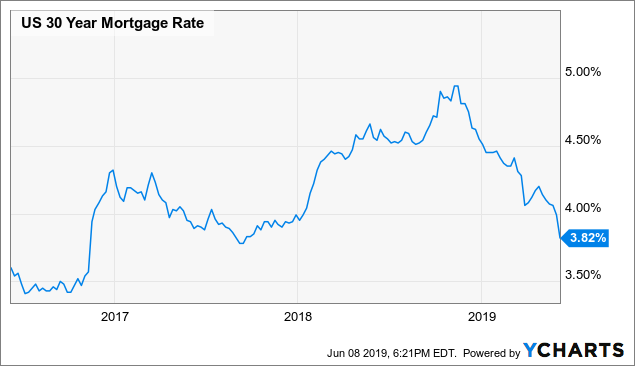

该股的历史最高价格为11.60美元,较当前价格上涨221.3%。其52周以来的最低股价为2.50美元——目前的水平。过去52周的平均价格为6.58美元。 美林分析师称蔚来为"弱势"。分析师将该股的美国存托凭证评级从持有下调至卖出,并将目标价下调至3美元。 该报告指出,该公司现有的两款suv (ES8和较小的ES6)的订单汽车销量减少可能"主要是(电动汽车)补贴削减造成的疲弱",导致运营现金流减少,再融资风险加大。蔚来的美国存托凭证今年已下跌41%,而标准普尔500指数则上涨了约11%。 01 第一季度销售额下降 在第一季度总销售额为2.4305亿美元之后,该公司报告每股亏损36美分。 该公司报告称,与2018年第四季度相比,汽车销量下降了54.6%。毛利率为-13.4%,而去年第四季度为+0.4%。 ES8在2019年第一季度的交付量达到3989辆,而去年第四季度交付量为7980辆。 据公司首席财务官称,"展望第二季度,我们预计销售环境将更具挑战性,随着竞争继续加剧,中国普通汽车市场仍然疲软,预计整体连续需求和交货量将下降。在这种背景下,蔚来 正专注于在全国推出我们的 ES6,同时提高整体网络利用率和运营效率。"尽管交付数量增加,该股的价格仍处于下跌趋势,预计在未来几个月将保持这一趋势。 02 蔚来的股票继续被大量抛售 5月8日公布了一些看涨蔚来的大型期权后,该股股价下跌了19%以上。这引发了一波抛售压力,而第一季度财报的发布进一步加剧了抛售压力。 在过去的几周里,投资者收到了许多与这只股票有关的警报,导致了恐慌性抛售。例如,一位交易员以3美元的执行价卖出了1200份蔚来期权,这些期权将于6月21日到期。这些看涨期权的买入价为69.4美分,看跌蔚来股价的买入价为83.280美元。 另一位期权交易员以4美元的执行价卖出了500份蔚来看涨期权,买价为65.1美分,执行价将于2020年1月17日到期。此外,另一名交易员以8月16日到期的3美元执行价卖出505份蔚来看跌期权,买入价为84美分。这些销售代表着对该股的一次74,979美元的看跌押注。 这在该股未来的价格中扮演着重要的角色,原因有几个,首先,由于期权市场相对复杂的性质,期权交易员被认为更加老练。此外,大型期权交易员通常是专业人士、富有的个人或机构,他们对一家公司有独特的见解。 此外,鉴于国际市场摩擦日益恶化,大量做空可能是一个迹象,表明交易员认为这场摩擦将继续下去,并可能在可预见的未来产生负面影响。 03 无限期推迟即将推出的电动轿车 在经历了艰难的第一季度后,该公司推迟了电动轿车的生产。此前,该公司公布了2019年第一季度未经审计的财务报告,显示该公司亏损了一大笔钱。 该公司没有提供推出ET7轿车的具体日期。然而,蔚来最近决定在一个全新的技术平台上制造电动汽车,这将推迟汽车的时间表。他补充说,在拥有自己的生产设施之前,该公司无法在这个新平台上生产汽车。 此外,由于疲软的第一季度的信号在过去几个月持续增强,该公司在本月初裁减了约4%的全球员工。 04 结论 今年迄今,蔚来股价已累计下跌逾50%,短期内没有任何健康复苏的迹象。事实上,由于延期仍有待调整,该公司的营收可能会继续低于任何增长预期,投资者将继续在今年下半年抛售或做空蔚来。 除了6月份的积极交付更新外,还需要其他消息才能将蔚来恢复到积极交付状态。那时,它在市场上有巨大的潜力,但要实现这一目标还有很长的路要走,它甚至可能需要采取极端措施,才能维持下去。 最近几周,原油交易者似乎将此前的供应担忧完全忘掉了,油价接连下挫,溃不成军。然而,这个油市的“恐慌指数”却向空头发出警告! 油市最近的这波回调不仅让此前看涨油价的交易员吃了不少的亏,而且还波及到全球资产市场。持续下跌的油价为标普500指数的抛售贡献了一份力量,并推动了债券收益率的下跌。 截至4月25日,布伦特原油年内的涨幅超过了40%,如今却收窄至17%,回落到每桶62美元的水平。而就在上周四,原本以为又是空头获胜的一天,没想到原油止跌转涨,最终收涨近3%。 那么问题来了,原油市场的下一步会走向何方?See it Market网站的分析师Callum Thomas指出,有一个信号你绝不能错过,那就是波动性。波动性高,意味着市场随时会转向。 下图展示了WTI原油价格和芝加哥期权交易所的原油隐含波动率指数(OVX)的历史走势。显而易见的是,OVX对原油价格来说像是个反向指标,就如“恐慌指数”VIX和美股的关系差不多。在OVX下跌和处在低位的时候,油市通常处在短期顶部,而OVX飙升则更常见于市场底部。  Thomas指出,目前OVX正在传出典型的反向看涨信号,原油波动指数大幅飙升,并且已经从极端水平有所回落。他认为在其他条件不变的情况下,此时原油实现短期反弹的可能性很高。 再来看看其他影响油市的关键风险事件,就拿几周前来说,市场的关注点还集中在地缘政治风险上,比如美国和伊朗之间可能会发生的冲突和委内瑞拉国内的局势。可随着油价的下跌,大家似乎忽略了这些风险。 Thomas认为,将这些风险抛诸脑后是不对的,虽然这些风险事件未必会在明天就爆发,但他们仍然在你没有关注它的时候静静地酝酿着,市场价格需要有一定的风险溢价。 Transversal Consulting的主管Ellen R. Wald也表示,这些供应问题本该在过去几周推高油价,然而我们并没有看到油价上涨。目前油市的基本面和交易者持仓存在着重大分歧,此前看好油价涨势的原油多头正在不断离场。 CFTC截至上周二的数据显示,投机者继续削减WTI原油净多头头寸,减少39770手至400168手,已是连续6周净多头头寸下降。Thomas认为,这将缓解此前多头过于拥挤的局面。 另外,未来几个月正是原油季节性看涨因素大展拳脚的时候,再加上美元可能会因美联储降息预期而走软,这个不起眼的波动率信号或许会成功预言油价的上涨。 虽然不能断言这个信号百分百准确,但同样值得投资者仔细研究,即使不是直接原油的投资者也需多加留意。毕竟当这个信号发挥作用的时候,油价的波动也会间接影响其他资产的表现。 当几乎整条华尔街都在喊美联储降息时,它真的能起到人们预期的效果吗?大摩分析师给出了否定答案。今时不同往日,美联储要想取得以往的降息效果恐怕很难。 摩根士丹利分析师,也被称为华尔街最悲观分析师迈克尔·威尔逊(Michael Wilson)周一在一份报告中表示,由于美国经济已经面临着一些几位现实的宏观风险,美联储就算降息恐怕也难以阻止美国经济下滑。 威尔逊还警告称,投资者们对美联储宽松货币政策的热情可以理解,但是,如果美联储是基于担忧美国经济进入真正的失业周期而降息,他认为这种行为不可取,也没办法解决问题。 其实,抛开大摩分析师提到的那些担忧不说,跟过去的几轮降息时的整体情况相比,这一次美联储就算降息恐怕也很难取得令人满意的效果。 利率水平已经很低 目前,美联储的利率水平为2.5%,相比于以前几轮降息周期前的利率水平,这已经处于一个极低的位置,所以美联储没有太多的降息空间。在2008年金融危机期间,美联储将利率水平从5%以上下调至0.25%,接近0%。从历史角度来看,美联储每轮降息周期都至少下调利率5%,如今仅剩下2.5%的降息空间,除非美联储想重返负利率水平,否则不会大幅降息。  美国债务水平非常高 通常情况下,美联储降息是为了鼓励更多的借贷,当利率较低时,会促使企业接更多的资金用于发展,公司还利用低利率为先有的债务进行再融资,同时也能够促使消费者更有可能接受抵押贷款或者汽车贷款,这进一步推动了支出,有利于整体经济的增长。 从下图可以看出,自2011年以来,在美联储上次经济衰退时实施的宽松政策的帮助下,美国消费者承担了越来越多的债务。现在,美国消费者要将其可支配收入的5.7%用于偿还债务,这个数字虽然还没有高到让人瞠目结舌的地步,却也没有多少增长空间了。在过去的10年里,美国公司债务总额也翻了一番,它们已经债台高筑。  现在美国面临的问题是:当债务水平已经高得离谱时,如何才能鼓励更多的借贷,而且当债务风险凸显时,继续推高债务水平真的有利于经济发展吗? 举个例子,尽管日本央行在过去几十年里做出了大量努力,但日本经济仍无法以足够的速度增长。欧洲经济也走上了同样的道路,如果美国不能控制好债务,也可能走上同样的道路。 估值已经过高 自2011年以来,美联储的货币政策颇有成效,主要是因为当时的资产估值处于较低水平。2011年,美股的平均市盈率约为12-13倍,股票的平均股息收益率约为3%,当时美国的房子价格是今天的一半。当市场整体处于一个估值较低的水平时,美联储增加向市场投放的资金自然是可以推动资产价格合理增长,回到正常的估值水平。可如果在资产估值已经很高的情况下,美联储还是来这一套,资产价格将被推至不可持续的水平,最后将不利于经济的发展。 通货膨胀没有那么低 帮助美国经济维持健康的通胀水平是美联储的主要目标之一,按照美联储制定的标准,这个健康水平通胀是指2%,当通胀水平远低于这个目标时,美联储就会考虑采取措施刺激通胀。目前,美国的通胀率已经达到了2%,尽管通胀有疲软的迹象,但似乎还不足以令美联储采取降息措施。不过,目前尚不清楚美联储是否已经将原本2%的通胀目标提升至3%或者4%,如果它真的这么做,应该对公众和投资者说明。  美联储只能影响短期利率 长期利率主要是由市场决定,美联储在这方面没有太多的干涉权利。当银行给企业和消费者提供贷款时,他们会考虑贷款的总体需求,消费者四处寻找最佳的交易机会时,他们也会尽可能地考虑最低的利率。毕竟这是一个自由市场,供求的力量仍在起作用。通过下面美国30年期抵押贷款利率图表可以看到,即使美联储没有降息,自去年12月以来,长期利率也一直在下降。  总之,就算美联储的宽松政策在2010年至2018年期间取得了明显效果,也不意味着它们现在会再次奏效。目前的高估值、正常的通胀、高企的债务水平以及处于历史低位的利率水平都将成为美联储降息的阻碍,所以它真的没有太多空间来进一步刺激美国经济增长。

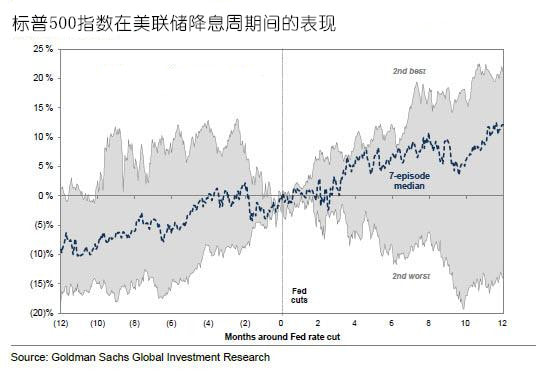

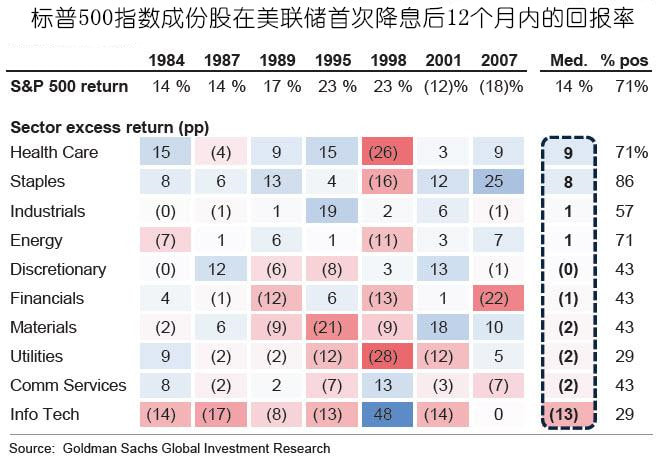

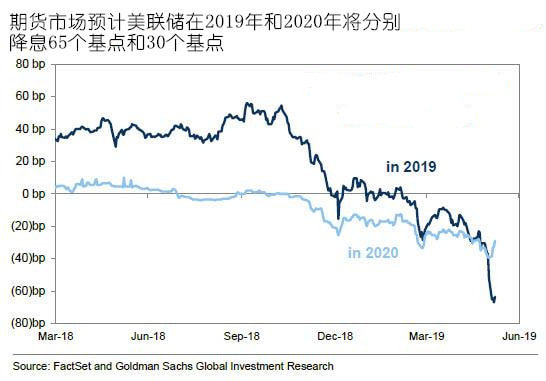

美联储降息后,市场将会发生什么? 上周鲍威尔讲话后,市场对美联储降息的预期越来越强,上周五爆冷的非农数据更是加剧了市场对美国经济衰退的担忧。现在,市场该担忧的是如果美联储很快进入降息周期,市场会有什么反应。 先来回顾一下过去几轮降息周期中,市场是什么反应。在过去的36年里,美联储一共进行过4轮影响较大的降息周期: 第一轮是从1984年9月至1986年8月,美联储将利率从11.5%降低至5.875%; 第二轮是1989年6月至1992年4月,在此期间美联储一共降息了25次,将联邦基金利率从9.8125下调至3%; 第三轮是2001年1月至2003年6月,美联储降息13次,将利率从6.5%下调至1%; 第四轮降息周期大家可能比较有印象,始于2007年9月份,也就是金融危机爆发时,持续至2008年12月,美国联邦利率从5.25%下调至0.25%。 高盛分析师Kostin表示,标普500指数通常在美联储降息周期开始时产生可观的回报。他分析了过去35年来,美联储历次降息周期开始后股市的回报率。在美联储降息周期开始后的3个月和12个月期间,标普500指数的增速中位数分别达到了2%和14%。在美联储过去几轮降息后的一年内,标普500指数出现过5次反弹,其中1995年7月和1998年9月降息后的12个月内表现最为强劲,这两次的涨幅均达到23%。  从行业来看的话,美联储降息后表现最佳的是医疗保健行业,表现最差的则是信息技术行业。在降息后的一年时间内,医疗保健行业的增速比标普500指数高出9个百分点;排在它后面的是消费必需品行业,跑赢大盘8个点;表现最差的信息技术行业则比标普500指数低了13个百分点。  再看看黄金、白银以及原油等大宗商品的表现。在过去的第1、2、3轮降息预期阶段,黄金价格均表现为小幅下降,降幅分别为1.6%、1.88%和3.21%,而在第4轮降息周期前,黄金却大涨了21.3%;原油价格在降息开始前则主要表现为小幅上涨,除了在第3轮降息周期前下跌了5.82%外,第1、2、4轮降息预期阶段分别上涨了0.78%、1.64%和10.87%。由此可见,在美联储降息周期开启之前,降息的预期对大宗商品的影响并没有一个稳定的规律。 在美联储开始降息后,黄金出现了较大幅度的上涨,在第1、3、4轮降息周期中,金价分别取得了12.4%、30.3%和17.28%的涨幅。而原油在过去4轮降息周期中的表现却大不一样,其中在第1、4轮降息周期中都出现了大幅度的下跌,而在第2、3轮降息周期中则表现为上涨。由此可见,油价更多地受到供需方面的影响。 如今,市场正处于降息预期阶段,黄金从上周开始已经“涨疯了”,原油则刚刚经历了暴跌。那么,美联储是否会在未来两周或者一个月内降息决定这它们的命运。 高盛分析师大卫·科斯汀(David Kostin)表示,自1988年以来,期货市场曾经13次在FOMC会议前一天预测到美联储降息,当这一信号预测美联储将降息时,美联储从未让人们失望。  Kostin表示,根据期货市场的表现来看,6月份美联储将保持利率不变,7月份可能会降息20个点,9月份可能会降息40个点,到了12月份可能会降息65个点。到2019年底美联储至少降息25个基点的可能性超过90%,期货市场还反映美联储2020年会额外再降息30个基点。

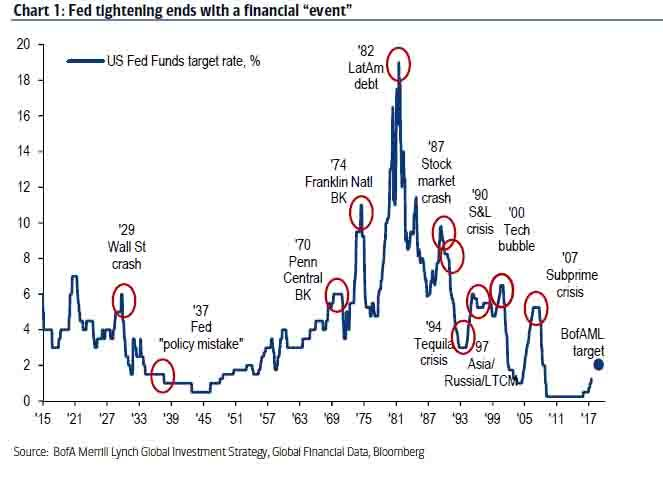

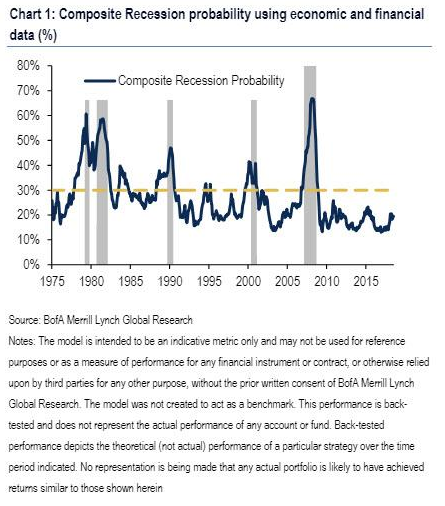

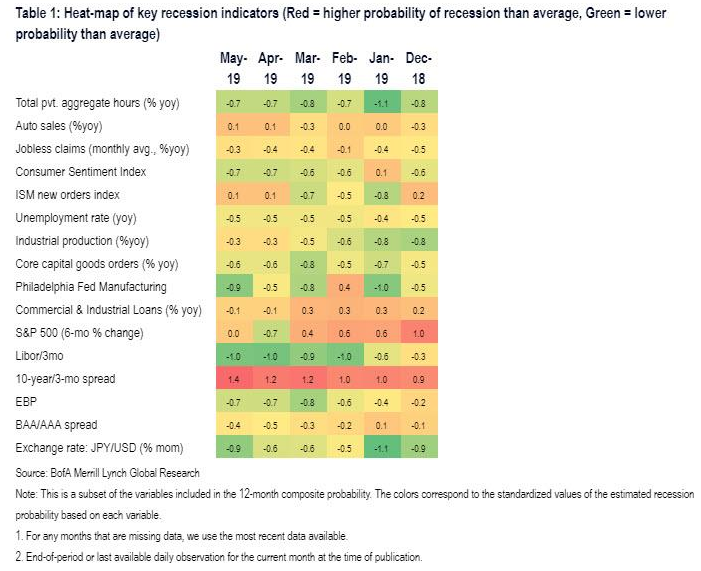

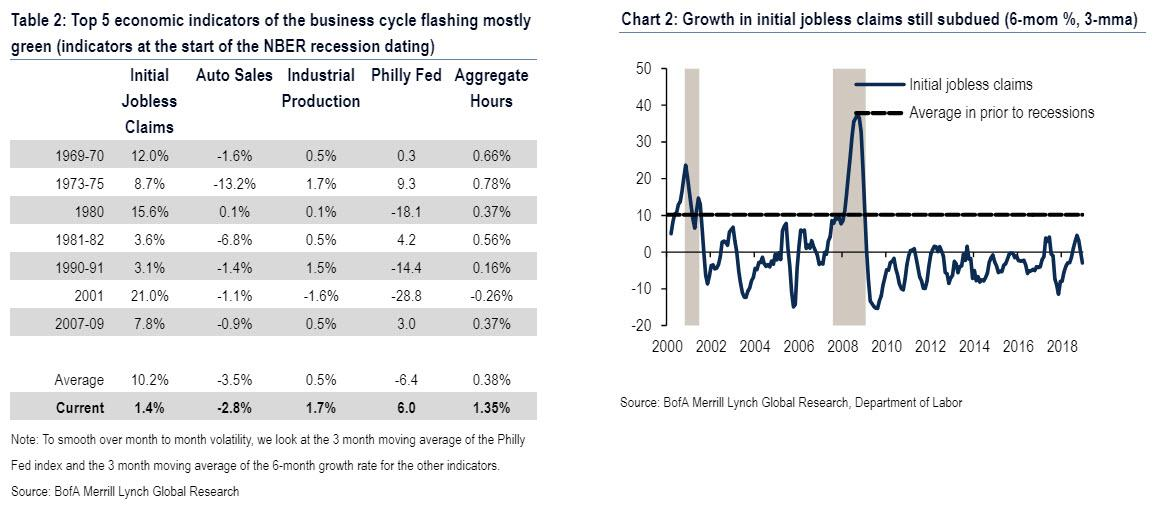

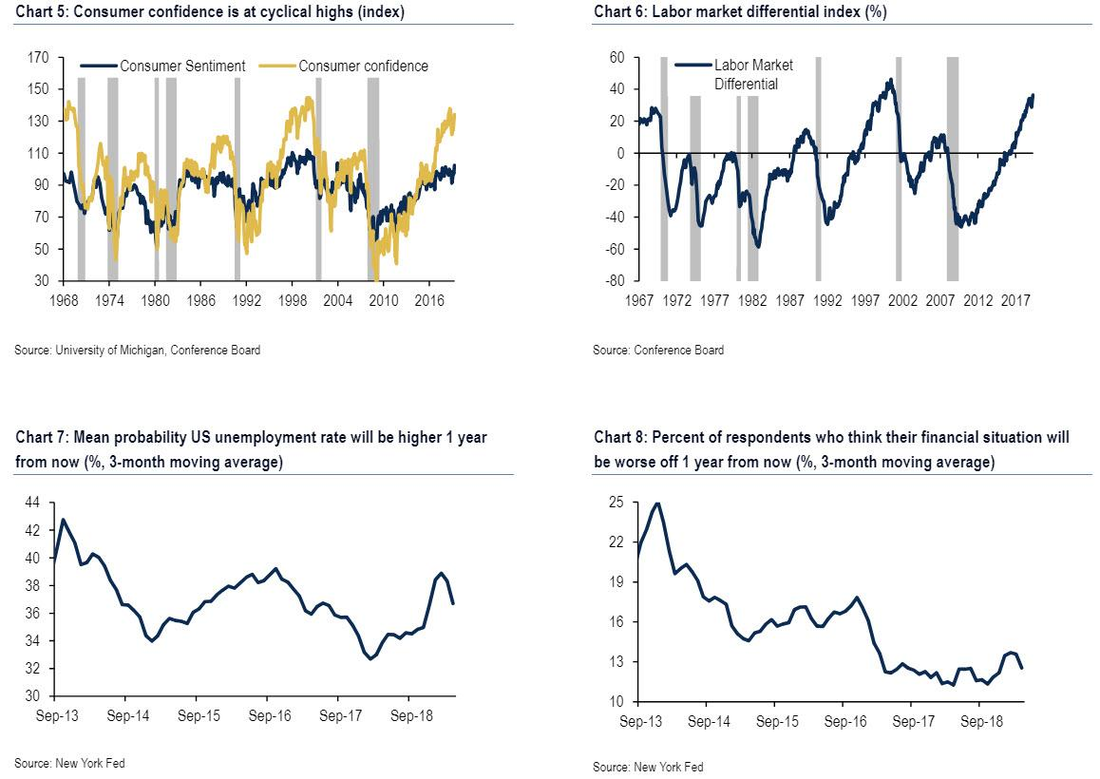

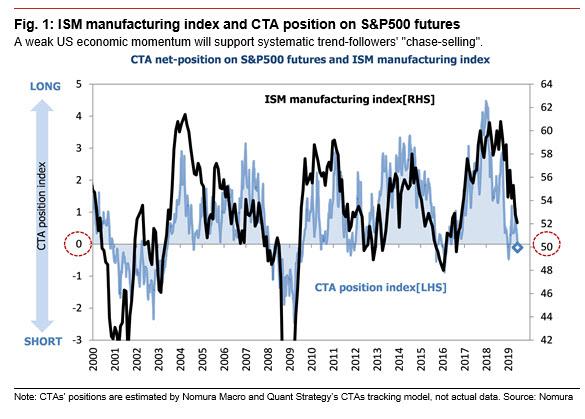

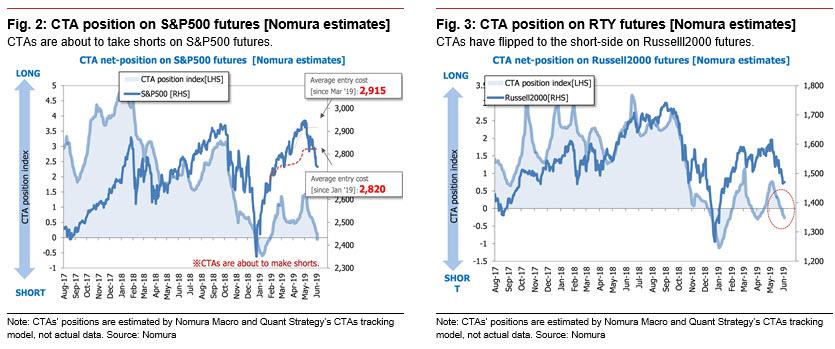

美联储主席鲍威尔一句“会采取适当的行动去维持经济扩张”让市场相当振奋。但此时摆在市场面前的,是一个令人伤心的历史规律。 美国银行分析师在最近发布的一份研究报告中指出了一个具有现实意义的现象:过往的每一轮的加息周期似乎都会以一次重要的“金融市场事件”作为结束,而值得注意的是,最近三次衰退均发生在加息周期结束,开始降息后的三个月内。  根据圣路易斯联储汇编的数据,经济衰退略微滞后于加息结束的规律大致也是如此。  根据此前摩根大通和巴克莱的预测,美联储有望在今年9月开始降息,也就是说,最早在2020年1月,美国可能就会面临经济衰退。 太平洋投资管理公司(PIMCO)也史无前例地提出,如果美联储失去了对市场的控制,那么经济衰退一触即发,这将对全球市场和经济产生毁灭性的后果。 美银美林首席投资策略师Michael Hartnett表示,未来一段时间值得关注的经济数据包括即将于今日晚些时候公布的ISM新订单指数,以及本周五即将公布的非农就业数据,若前者低于荣枯线,或后者低于10万人,这可能构成经济衰退的警报。 更为严峻的是,目前的数据显示,美国11个关键摇摆州(两位总统候选人均需要争取选票的州)的失业率开始出现反弹,如果该指标进一步上升,这将引起白宫的政策恐慌。  强劲的经济基本面能否打破历史规律的“魔咒”? 那么本轮周期会重现可怕的历史吗?可能会,也可能不会。对此,美银提出了如下的观点: 首先,衰退风险仍然可控。根据该行搭建的模型,未来12个月内美国经济衰退的几率为19.5%,距离30%的历史危险关口还有一段距离。  其次,从各类金融数据来看,除收益率曲线倒挂现象始终红灯闪烁之外,其他数据尚未呈现明显的预警信号。  美国国家经济研究所(NBER)认定的对经济衰退具有前瞻意义的五大经济指标也表现尚可。它们分别是:首申失业救济人数、汽车销售、工业生产、费城联储制造业指数以及每周总工作时长。对比来看,近期上述指标并未像过往周期一样恶化。  另外,消费者信心和劳动力市场热度仍处于周期高点,对失业率继续上升和个人财务状况恶化的预期却开始从今年初的高点掉头下行。  风险主要来自于两方面:美国与世界多国展开的贸易战,以及全球经济增长的普遍放缓。 美银认为,更高的关税将限制消费者的购买力,使美国国内需求大幅放缓,同时商业投资承压,来自其他国家的反制措施更有可能对美国出口造成打击。此外,美国国内财政收紧将扩大冲击,增加经济衰退的风险。 全球经济放缓也可能通过金融状况和商业信心的减弱,从而间接拖累美国经济增长。特别是当避险情绪升温促使美元走强时,外部需求进一步疲软的间接影响很难量化。 美银股票策略师指出,罗素2000指数成分中,未获得收益公司的比例一直在上升,趋势与过往衰退周期一致。包括收入、经济增长预期、通胀、信贷状况和其他变量在内的综合指标也呈现下行趋势。  野村分析师发出警告,现在的市场状况像极了2008年雷曼危机爆发前夜,最坏情况下股市将下跌40%。 野村量化分析师Masanari Takada在接受彭博采访时表示,市场现在的模式让人想起2008年6月:在大崩盘之前,股市在2008年7月至8月发生了一次安慰性反弹。目前股市在6月和7月正走向类似的情景。野村的指数暗示在最坏情况下,市场将下跌40%。 在给客户的研报中,Takada称,追踪趋势的CTAs基金“可能已经开始试探性的做空标普500股指期货”: 很明显,美国经济增长势头正在放缓,而ISM制造业指数的结果并不足以缓解市场参与者的担忧。  虽然Takada也承认,目前没有足够证据表明,这些CTAs基金已转向大幅做空,但其认为标普500指数卖空策略在未来两三个交易日应该会变得清晰起来: 标普500指数最终可能面临抛售压力,而波动性达到高位的条件似乎已经成熟。  展望未来,Takada称未来的市场情绪取决于“ 谁先认输 ”: 一方面,如果美联储屈服于降低利率的压力,并在6月份的联邦公开市场委员会(FOMC)会议上降息,市场情绪可能在短期内得到改善。 美联储的这一举措可能推动股市反弹,尤其是由于它可能对CTA的美国股票空头头寸造成抛盘压力。 尽管很难从整体上解读美联储官员的倾向,但近期个别美联储官员的言论让我们认为,6月份降息的可能性正逐渐加大。  但Takada警告称,即使美联储做出预防性降息导致市场轧空,市场也可能向一种更加危险的模式演进:美国股市正在步入2008年6月雷曼危机爆发前的轨道,美国股市将在“ 6月中旬到8月初的迎来一轮轧空反弹 ”。

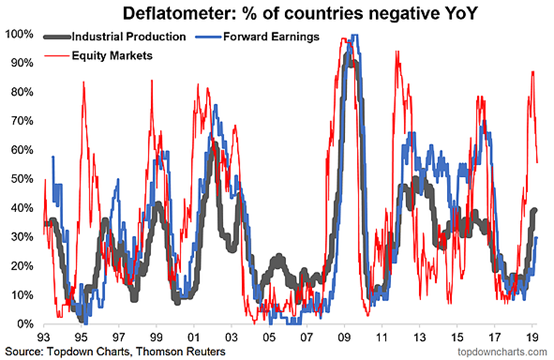

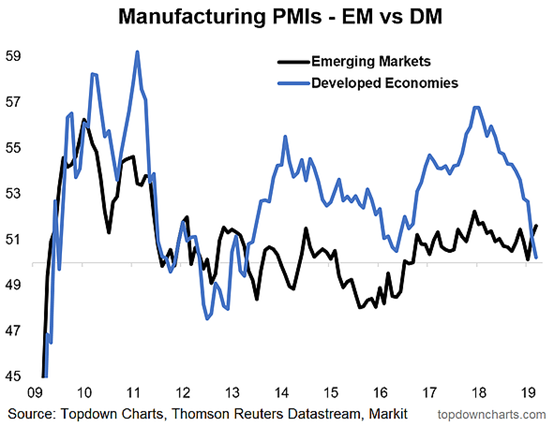

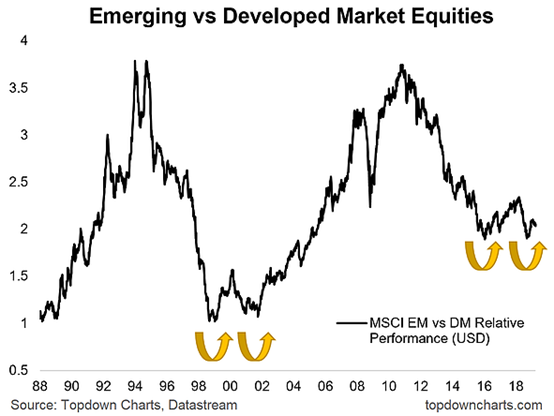

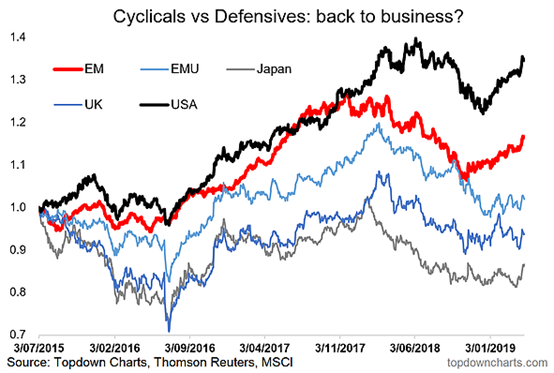

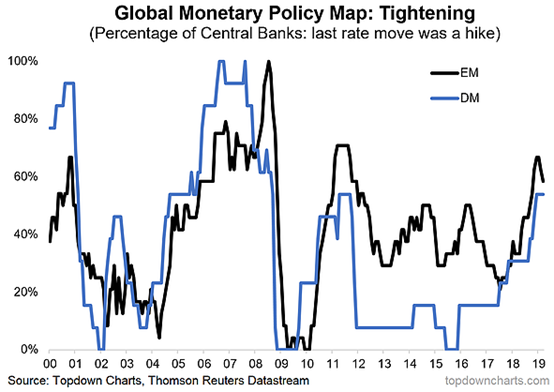

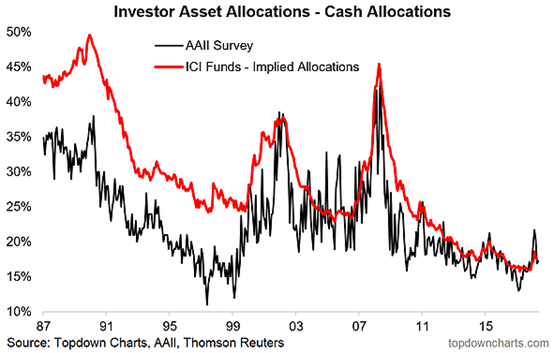

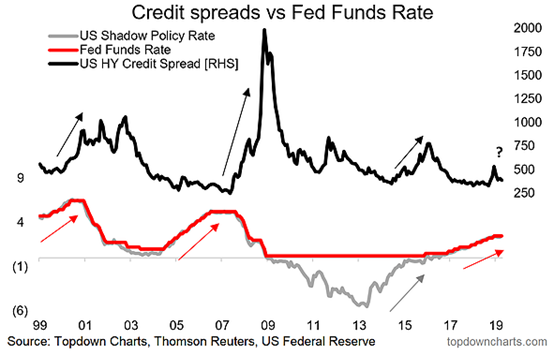

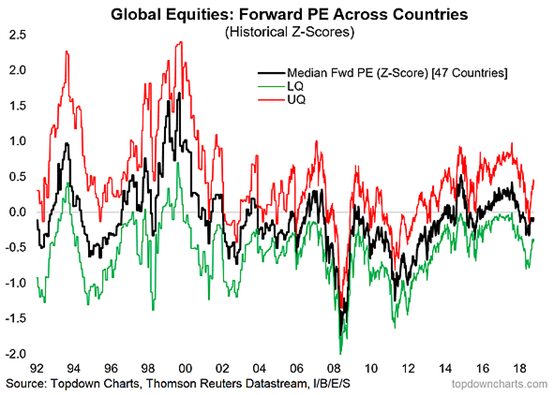

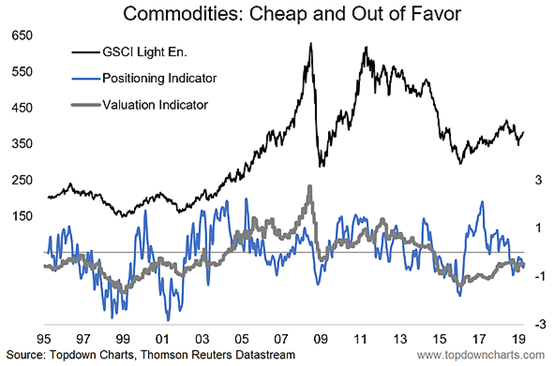

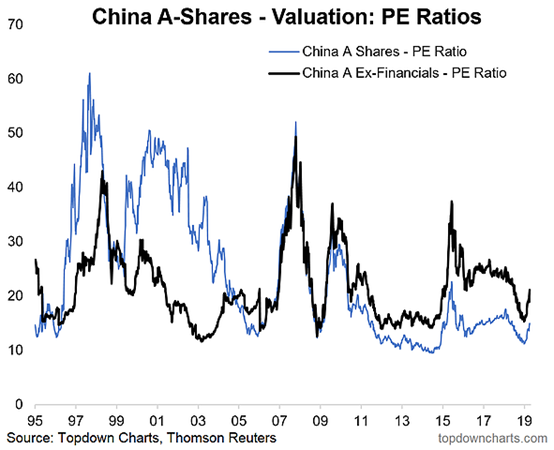

但历史经验已经表明:美联储预防性降息通常与经济衰退相伴。 但如果美联储拒绝降息,那么下一个问题将会是:是这次不一样?还是降息就等于宣布衰退开始? Takada预测称,美联储可能决定现在不采取行动,如果真的是这样,投资者可能将被迫减少股票敞口,这将导致2018年12月的熊市重演。 针对多类资产的投资者,投资研究机构Topdown Charts的创始人兼研究主管Callum Thomas日前撰文,描述了在未来一年内(或以上)最重要的10张表格。 Thomas表示,整体而言,“转变(transition)”这一主题将可以描述2019年的大部分变化,包括:央行从市场稳定者转变成了市场波动的来源,资产和市场内部的轮动,以及商业/市场周期的阶段转变。风险明显上升,然而正如图表所示,这其中也孕育着机会。 Thomas的分析表明,当前已看到了资产和市场内部轮动的初步迹象,新兴市场的资产表现目前似乎好于发达市场;全球现金配置比例处于历史低位;接下来需关注美国高利率信用债的利差变化。此外,尽管年初以来出现大幅反弹,全球股票估值仍不至于“太高”;大宗商品的走势开始出现震荡,但估值仍偏低;而A股估值已非常接近公允价值。 在经济增长方面,Thomas认为全球经济正在经历着向“复苏阶段”的转变。(以下图表均来自TopDown Charts) 1. 通缩风险 相比年前预测的逾80%国家股市将进入“通缩”状态(即价格同比缩水),Thomas目前认为,有更多的国家在工业产出和预期收益上,已进入了该“通缩”状态。不过,股市通缩指标已出现了剧烈下降,这意味着,或许通缩浪潮会像它迅速开始的那样迅速结束。  2. 制造业PMI-新兴市场vs发达市场 从图表中可以看出一个有趣的现象,目前可能是在重复2015/16年的模式,并且,从一季度的数据来看更是如此。新兴市场的制造业PMI将首先出现峰值,似乎也是首先触及市场底部的。如果新兴市场的表现好于发达市场,并引领发达市场重回复苏之路,这就更加有趣了。Thomas指出,仍然存在很多疑问,但是考虑到新兴市场央行有更多的货币政策操作空间,这是一个有趣的话题。  3. 新兴市场股市相对发达市场的表现 Thomas称,新兴市场相对发达市场在一季度的相对强劲表现,似乎是反映之前的判断错了。不过,目前言之过早,过程中出现波动和小的趋势反转也是正常现象。因而,Thomas认为目前还难下定论。接下来市场会发生什么,将取决于上一张图表中的指数相对美元走势的下跌幅度。  4. 全球周期性股票相对于防御板块的表现 Thomas表示,下图与PMI的图相呼应,新兴市场的周期性股票相对防御板块首先逆转向下,同时也首先恢复上涨。除美国以外发达国家的表现则滞后于新兴市场。因而,Thomas建议紧盯新兴市场股市的变化,因为这可能成为除美国以外发达国家股市的关键驱动因素。  5. 全球货币政策趋势 尽管不是特别明显,但下图仍明显地反映了全球货币政策的转向(至少是暂停了加息)。Thomas表示,年前的看法——央行正从市场稳定者转变为波动的来源,似乎只是暂时的。如果真是这样,对于市场周期而言,我们在未来数年可能将继续经历着“延期和假装(extent-and-pretend)”。 年前Thomas指出,越来越多的央行正转向货币紧缩模式,并认为,未来将会看到更多这样的情况,而央行货币政策也将越来越多得成为波动的来源,而非市场稳定者。  6. 现金的配置 随着全球现金配置比例接近历史低位,现金的配置从低位持续出现反弹的现象也并不意外。需要注意的是,现金配置的极低点(2017年12月)来得快、去得也快,随后在跨年之际就出现了快速的回升。Thomas提醒称,这将是一个监测指标,需要特别警惕下一次的低点出现。  7. 美国的高利率信用债 接下来将继续关注高利率信用债的利差情况。此前,Thomas已提醒客户注意去年年底时的“红灯”预警,不过随后已有所缓和,变为“橙/黄灯”。当前美联储暂停加息,不过依然对信用债定价有着最终话语权。  8. 全球股票估值 目前为止,全球股市的反弹,并未使得原本估值适中的国家的股票变得估值过高。这意味着,股市距离估值调整仍有很大的距离。Thomas表示,当前的股票已不像年初那样“廉价”,但距离“太贵”也还有一段距离,并再次提醒继续关注这张图表。  9. 大宗商品 Thomas认为,大宗商品走势开始变得震荡。如下图所示,商品价格仍位于“估值过低”的状态,但仓位水平也仍然较轻。商品价格的催化剂包括:美元指数和美国以外的发达国家扭转经济下行的浪潮。商品价格的多空对战已开始,所以选择你的立场吧。  10. 中国A股 此前,Thomas还在讨论A股下跌了多少,而现在我们已看到了30%的涨幅。Thomas表示,公平地说,在当前A股已出现巨大涨幅的情况下,对A股持更谨慎的态度。在后续的宏观/基本面方面,Thomas关注了一些具体指标,不过目前可以确定的一点是,当前A股的估值已非常接近于公允价值,因而,当前已不再是价值投资的事了。  黄金ETF-SPDR Gold Shares(NYSE:GLD),该投资旨在反映金条价格的表现,减少本基金运营的费用。 信托持有金条,发行篮子换取黄金存款和分配黄金与赎回篮子有关。信托持有的黄金只有根据需要出售才能支付信托费用,如果信托终止并清算其资产,或法律或法规另有规定。(The investment seeks to reflect the performance of the price of gold bullion, less the expenses of the Trust's operations. The Trust holds gold bars and from time to time, issues Baskets in exchange for deposits of gold and distributes gold in connection with redemptions of Baskets. The gold held by the trust will only be sold on an as-needed basis to pay trust expenses, in the event the trust terminates and liquidates its assets, or as otherwise required by law or regulation.) 黄金相关ETF: 1、黄金做多 黄金ETF-SPDR(AMEX:GLD) 黄金ETF-iShares(AMEX:IAU) PowerShares DB Gold ETF(AMEX:DGL) Merk Gold ETF(AMEX:OUNZ) 黄金2X做多-PowerShares DB(AMEX:DGP) 黄金2X做多-ProShares(AMEX:UGL) 黄金3X做多-VelocityShares(NASDAQ:UGLD) 2、黄金做空 黄金做空-PowerShares(AMEX:DGZ) 黄金2X做空-ProShares(AMEX:GLL) 黄金2X做空-DB(AMEX:DZZ) 3、贵金属ETF ETFS Physical PM Basket(AMEX:GLTR) PowerShares DB Precious Metals ETF(AMEX:DBP) 白银ETF-iShares Silver Trust(NYSE:SLV),本信托旨在总体反映银价格的表现。本基金旨在在支付本基金的费用和负债之前反映此类业绩。 本信托不是主动管理的。本信托不从事任何旨在从银的价格变化中获取利润或改善损失的活动。本基金接收存放于其中的银以换取建立篮子股份,根据需要出售银以支付信托费用及其他负债,并交换银以换取交还给其的篮子以兑换。(The Trust seeks to reflect generally the performance of the price of silver. The Trust seeks to reflect such performance before payment of the Trust’s expenses and liabilities. The Trust is not actively managed. It does not engage in any activities designed to obtain a profit from, or to ameliorate losses caused by, changes in the price of silver. The Trust receives silver deposited with it in exchange for the creation of Baskets of Shares, sells silver as necessary to cover the Trust expenses and other liabilities and delivers silver in exchange for Baskets of Shares surrendered to it for redemption.) 白银相关ETF: 1、白银做多 白银ETF-iShares(AMEX:SLV) 白银2X做多-ProShares(AMEX:AGQ) Sprott实体白银信托ETF(PSLV) ETFS实体白银ETF(SILV) PowerShares德银白银ETF(DBS) 2、白银做空 白银2X做空-ProShares(AMEX:ZSL) 3、贵金属ETF ETFS Physical PM Basket(AMEX:GLTR) PowerShares DB Precious Metals ETF(AMEX:DBP) 原油ETF-美国原油基金United States Oil(NYSE:USO),该投资旨在反映West Texas Intermediate (WTI)轻质原油的表现,降低运营成本。该基金将投资于在NYMEX、ICE期货交易所或其他美国和外国交易所上市的轻质原油、其他类型原油、柴油加热油、汽油、天然气和其他石油基燃料的期货合约。(The investment seeks to reflect the performance, less expenses, of the spot price of West Texas Intermediate (WTI) light, sweet crude oil. The fund will invest in futures contracts forlight, sweet crude oil, other types of crude oil, diesel-heating oil, gasoline, natural gas, and other petroleum-based fuels that are traded on the NYMEX, ICE Futures Exchange or other U.S. and foreign exchanges.)

原油相关ETF: 1、原油做多 美国原油基金United States Oil(USO) 原油做多-iPath GSCI(NYSE:OIL) 原油2X做多-ProShares(NYSE:UCO) 原油3X做多-VelocityShares(NYSE:UWTI) 2、原油做空 美国原油做空基金(NYSE:DNO) 原油2X做空-ProShares(NYSE:SCO) 原油2X做空-DB(NYSE:DTO) 原油3X做空-VelocityShares(NYSE:DWTI) 3、其他ETF 油气开采ETF-SPDR(NYSE:XLE) 油气开采ETF-SPDR(AMEX:XOP) 油气开采-3X空-Direxion(AMEX:DRIP) 油气服务ETF-Market Vectors(NYSE:OIH) MLPX--全球能源基础建设类ETF VDE——Vanguard能源类股ETF IXC——iShares标普全球能源类股指数ETF IYE——iShares道琼美国能源类股指数ETF DBE——PowerShares德银能源ETF UNG——United States天然气ETF FXN——First Trust能源AlphaDEX指数ETF PBW——PowerSharesWilderHill干净能源ETF PXI——PowerShares Dynamic能源类股ETF ENY——Guggenheim加拿大能源高收益ETF PBD——PowerShares全球干净能源ETF GEX——Market Vectors全球替代能源ETF PSCE——PowerShares标普小型能源类股ETF PUW——PowerSharesWilderHill进步能源ETF FAN——First Trust ISE全球风力能源指数ETF FILL——iShares MSCI全球能源生产商ETF TAN——Guggenheim太阳能ETF |

最新资讯

全球投资市场最新的热点资讯,最独到的市场分析。 Archives

September 2021

Categories |

RSS Feed

RSS Feed