|

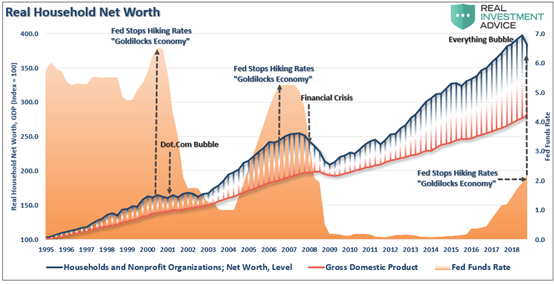

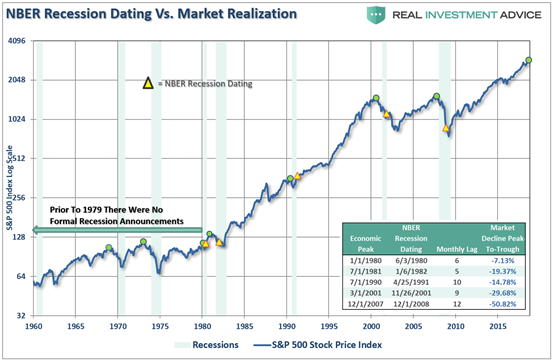

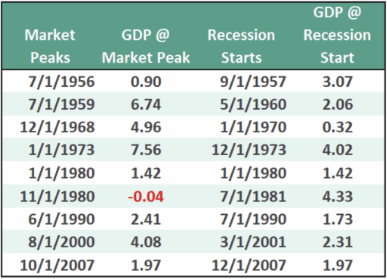

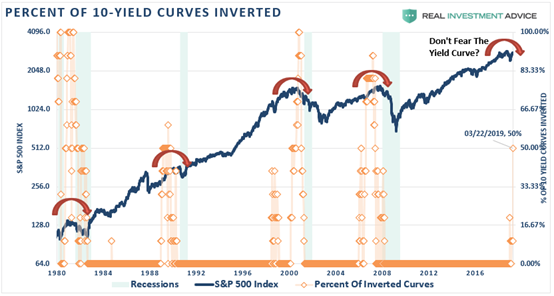

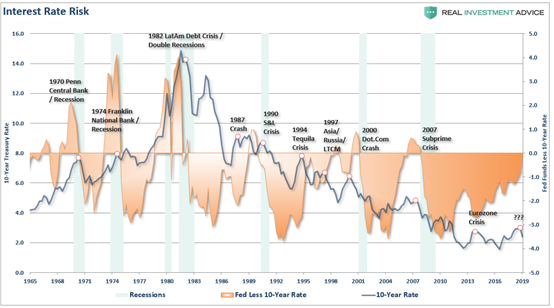

尽管美股经历了去年末的大幅回调后,在今年以来已累计了大量涨幅,不过在5月中,标普500指数一度经历了5%的回调。在标普500指数处于历史高位之际,市场上仍有大量唱多美股的声音。 Real Investment Advice经济学家Lance Roberts日前撰文表示,尽管经济数据中尚未显示衰退信号,但需关注股市、收益率曲线倒挂等传递出的信号。同时,Roberts认为,美联储常常“后知后觉”,在采取措施时往往是为时已晚。 Roberts表示,那些认为美联储不会扼杀当前美股涨势的人,过于短视了。Roberts解释称,正如下图所示,美联储此前通过加息来抵抗未来的通胀上涨,但预期的通胀似乎并不存在,并且已经渐行渐远。而美联储只有在意识到经济中已经出现了问题时(比如楼市、汽车市场及资产价格的骤然下跌),才决定要停止加息。  (美国家庭实际净资产,来源:RIA) Roberts认为,当前主流观点认为“并未看到衰退迹象”的问题在于,这种判断是基于对未经修正的、滞后的经济数据的分析。因为在未来的12个月和3年内,经济数据仍有可能会进行下修。 在Roberts看来,历史上的几次衰退前,就从未有过“可见的”迹象。 美联储和经济数据“不靠谱” Roberts表示,美联储的问题就在于等待。从历来美联储的行动来看,当美联储真正采取措施时,似乎为时已晚。 Roberts举例称,在整个2007年,经济数据持续恶化,股市开始挣扎前行。当时所有的信号都显示出“经济肯定哪里出现了问题”,但“始终唱多”的主流媒体让投资者们忽略了股市所传递出的信号,并未意识到“这次的确不同了”。然而不幸的是,等到美国经济分析局(BEA)下修年度经济数据时,为时已晚。 Roberts总结了3个需要注意的点: 1. 当前公布的经济数据,并不能代表未来修正后的情况; 2. 经济数据的恶化和偏离,比数据本身重要得多; 3. 历史高位和低位(“Record”highs and lows)之所以成为“纪录(records)”,是因为它代表了数据的历史拐点。 那么,市场真的很困惑吗? Roberts表示,实际上,只是“始终乐观的”人们不愿意去关注罢了。 如下图,绿色的点所代表的市场顶点,要先于衰退真正开始的时间(用黄色三角形代表)。在9次中有8次,标普500指数率先出现峰值后下跌,随后,经济衰退才真正确认来临。 换句话说,当经济增长始终强劲时,市场从峰值处的下跌将“仅仅是一次修正”。  (NBER认定的经济衰退日期vs市场确认的衰退日期,来源:RIA) 既然经济数据不能“预警”经济衰退的开始,那么,可以使用什么指标呢? 比经济数据更靠谱的指标 Roberts指出,实际从市场中传递出的衰退信号,往往会领先数月。而彼时,经济数据中尚未反映出这一迹象。(仅仅在1980年时出现过例外,这二者在同一个月中出现。) 下方图表展示了,市场出现峰值的日期和当时实际GDP的数值,以及经济衰退开始日期与当时的GDP增速。  (市场峰值日期 vs 实际GDP,经济衰退起始日 vs 实际GDP,来源:RIA) 从图中可见,市场峰值出现的日期往往先于经济衰退开始的时间。同时,当市场峰值出现时,经济数据可能还尚未反映出这一信息。 Roberts指出,从上述表格可以清晰看出,股市往往领先于经济的下滑。同时,Roberts此前曾提及,收益率曲线的倒挂也同样能预示经济衰退。 下图同时展示了股市与收益率曲线的变化。Roberts解释称,自1980年来的数据均表明,当收益率曲线出现倒挂之际,股市也开始出现峰值。  (收益率曲线倒挂比例及标普500走势图,来源:RIA) 此外,Roberts指出,当美国联邦基金利率超过10年期国债收益率时,往往也是市场出现问题和经济衰退开始的一个很强的预测指标。目前而言,两者之间的差值在0.0%附近。  (美国联邦基金利率与10年期国债收益率的差值 vs 10年期国债收益率,来源:RIA)

0 Comments

Leave a Reply. |

最新资讯

全球投资市场最新的热点资讯,最独到的市场分析。 Archives

September 2021

Categories |

RSS Feed

RSS Feed