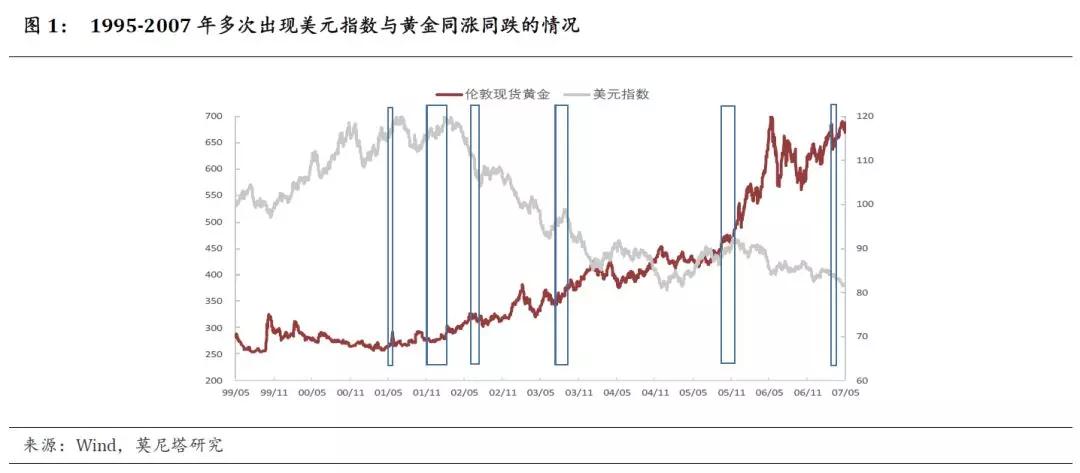

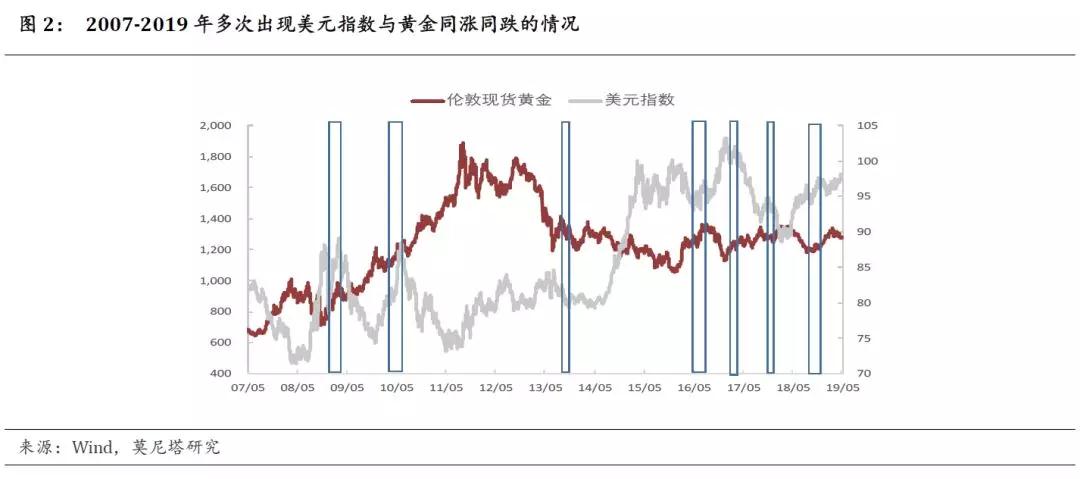

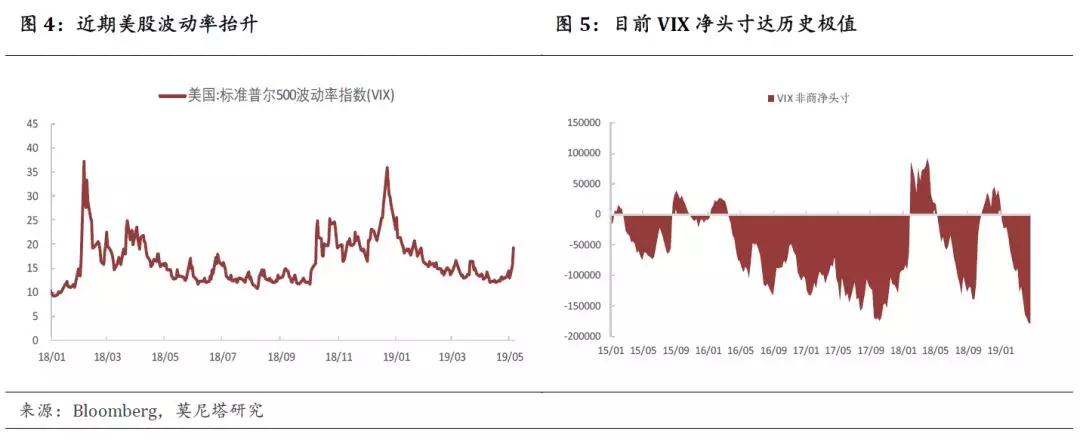

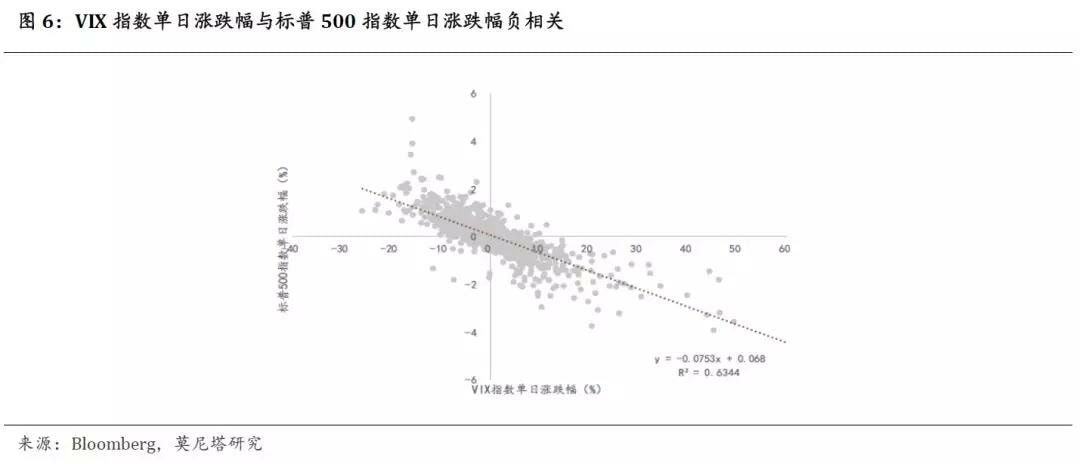

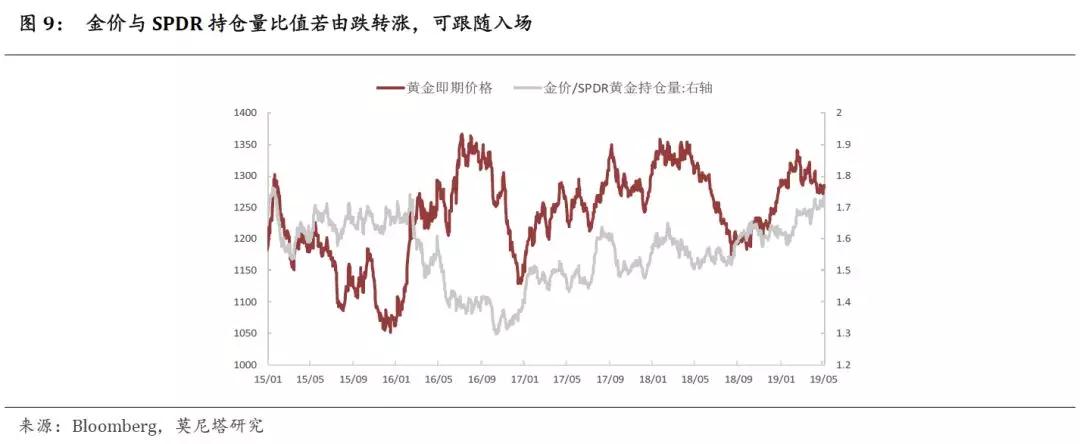

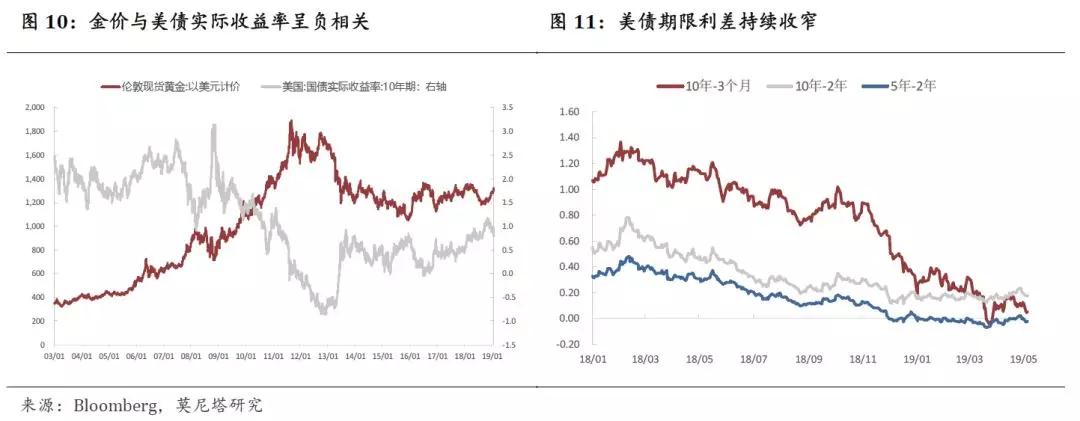

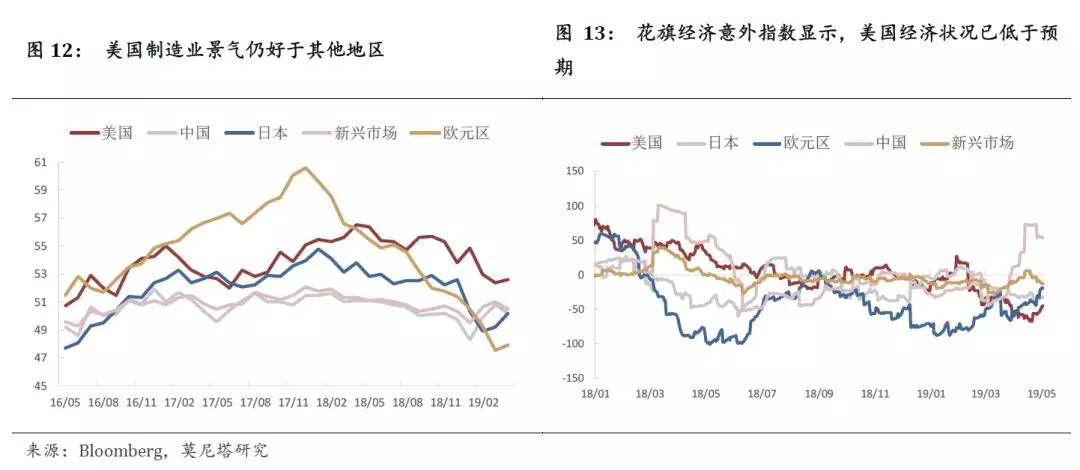

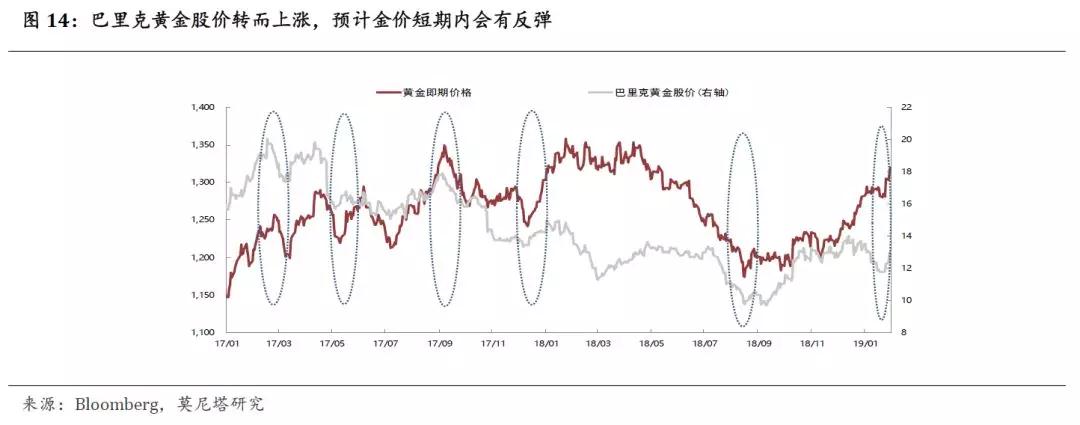

报告摘要 近期,受中美贸易争端影响,市场避险情绪升温。截至今年5月7日,国际黄金现货收于1307.55美元/盎司,较前一日上涨0.43%,而美元指数收于97.57,较前一日上涨0.11%。一直以来,美元与金价走势大致呈负相关关系。但历史上也曾出现过多次美元指数与黄金同涨同跌、一涨/跌一平的情况。那么后市黄金走势如何? 我们认为,短期内黄金有相对收益(特别是相对其他商品品种),但不具备大幅上涨的条件。主要原因在于: 美股将保持高波动,利好金价。 截至4月30日,COMEX非商业净头寸由今年2月以来的下降趋势转而上涨,SPDR黄金ETF持仓量扭转了1月底开始的下降趋势,反映了投资者目前逐渐将目光转向黄金的意向。 美国经济下行压力有限,实际利率下行乏力,对黄金配置价值的影响偏中性。 美元指数并无大幅下跌的基础,不利于金价大幅上涨。虽然美国经济可能放缓,但美国经济在世界范围来说仍然相对一枝独秀,美元指数下行空间有限。 对于后续金价走势,我们建议关注巴里克黄金股价对金价拐点的前瞻作用。从2017年二者走势来看,巴里克黄金股价的拐点领先金价拐点3-10天。目前,该股股价有止跌转涨之势,金价预计短期内有所反弹。 近期,受中美贸易战影响,市场避险情绪升温。截至今年5月7日,国际黄金现货收于1307.55美元/盎司,较前一日上涨0.43%,而美元指数收于97.57,较前一日上涨0.11%。一直以来,美元与黄金价格走势大致呈负相关关系,但历史上也曾出现过多次美元指数与黄金同涨同跌、一涨/跌一平的情况(图1-2)。尤其在2016-2017年期间,同涨同跌出现了9次(图3),但持续的时间都相对比较短(20-30天左右)。那么后市黄金走势如何?    我们认为,短期内黄金有相对收益(特别是相对其他商品品种),但却并不具备大幅上涨的条件。原因在于:虽然中美贸易争端导致全球风险偏好降低,美股保持高波动的概率偏大,投资者对黄金投资偏好也在上升,这些因素均有助于金价上涨。但美国经济依然“一枝独秀”,美国实际利率下行依然偏慢,而之前压制黄金的美元指数短期内也并无大幅下跌的基础。 1、美股波动幅度加大,利好金价 由于中美贸易争端突生变故,美股近日大跌,不确定性加大导致全球风险偏好降低。CBOE VIX指数周二一度涨幅超40%,反映了市场风险偏好的降低。VIX指数基于期权交易数据实时计算,反映市场预期的标普500未来30日波动率。根据美国商品期货交易委员会数据,截至4月30日,美国对冲基金和其他大型机构投资者净卖出18.06万份VIX期货合约,为有史以来的最大卖空规模。在期货净空头达到最大规模时,如果VIX出现上涨,大量净空头头寸便会被迫平仓,形成逼多行情。 通常来说,VIX与标普500指数呈负相关关系,VIX上涨可能对标普500指数产生负反馈(图6)。其传导机制在于:投资者可以用标普500指数期货来对冲做空VIX的风险。如果一些投资者将VIX期货卖给ETP产品发行方,同时卖出标普500指数期货作为对冲,那么他们的持仓有可能对股价造成冲击。此外,高波动性也有可能通过系统波动性相关基金、投资者信心等因素的变动来对股价施加一定压力。预计短期内美股仍将波动不居,全球风险偏好回落利好金价。   2、交易层面看,投资者对黄金投资偏好有所上升 截至4月30日, COMEX非商净头寸由2月以来的下降趋势转而上涨,侧面反映了投资者对黄金的投资偏好有所上升(图7)。截至5月7日,SPDR黄金ETF持仓量为739.94吨,扭转了1月底开始的下降趋势,也反映出投资者目前在逐渐将目光转向黄金。 此外,我们一直建议关注金价与SPDR持仓量的比值。由于SPDR黄金基金只能看涨做多,如果没有份额则不能卖出,因此金价与SPDR持仓量的比值更加具有指示性意义。该比值越低,说明金价后市走高空间越阔,处于相对的价格洼地。历史数据显示,如果该比值确认达到由跌转涨的拐点,则黄金上涨趋势得到侧面确认,可以作为跟随入场的时机。该比值自2018年8月13日起由跌转涨,金价则于8月16日开启上涨趋势(图9)。目前来看,该比值处于窄幅震荡并无明显下跌趋势,建议后期持续关注。   3、美国经济下行压力有限,实际利率并无大幅下行基础,对黄金配置价值的影响偏中性 自2018年11月9日开始,美债实际收益率走出下行趋势,由1.15%下降至2019年3月29日的低点0.53%,一共下行了约0.62个BP。从历史走势来看,金价与美债实际收益率呈负相关(图10)。 我们认为,目前美国实际利率下行依然乏力:一方面,目前发布的一季度GDP、制造业PMI、非农就业等数据显示,美国经济依然表现非常平稳;另一方面,虽然目前美债5年和2年利差已经开始倒挂,10年和2年利差也在持续收窄(图11),但美债利差倒挂与美国经济衰退之间的时滞并不确定(例如,上轮美联储加息周期中,美国5年和2年期限利差倒挂发生在2005年12月,而美国经济衰退是自2007年12月),因而,我们事前很难能借助这一指标准确判断美国经济衰退的拐点。  4、美元指数短期下行空间有限,不利于金价大幅上涨 目前,美国经济在世界范围来说相对“一枝独秀”,美元指数下行空间有限,也不利于金价大幅上涨。4月美国制造业PMI表现仍然明显好于其他地区,欧元区和日本的制造业PMI虽有小幅上涨,但差距仍在(图12)。中国官方公布的4月份PMI为50.1,比上月回落0.4个百分点,继续保持在扩张区间,但市场对于中国经济是否实质企稳仍有担忧。亚洲其他国家(比如韩国、中国台湾地区)经济仍在下滑。因此,我们认为美元强势还会持续一段时间。但值得注意的是,近期的花期经济意外指数反映的美国经济状况已低于预期,并弱于其它地区(图13)。随着美国与欧洲差异收敛,美元后期大幅上涨的动能也不足。  此外,我们建议关注巴里克黄金股价对金价拐点的前瞻作用。 巴里克黄金是全球最大黄金生产商之一,其股价被视为金价有效的先行指标之一。从2017年二者走势来看,巴里克黄金股价的拐点领先金价拐点3-10天,可以较好地预测金价的反转行情(图14)。目前来看,巴里克黄金股价由前期下跌态势转而上涨,金价预计在短期内也会出现反弹。  来源:莫妮卡研究

0 Comments

Leave a Reply. |

最新资讯

全球投资市场最新的热点资讯,最独到的市场分析。 Archives

September 2021

Categories |

RSS Feed

RSS Feed