|

国家ETF(欧洲、俄罗斯、智利、秘鲁、越南、印度等)

(1)A股相关ETF 做多 CAF 摩根史坦利中国A股指数基金 —— 在美国交易所上市直接投资大陆A股市场的第一个ETF,80%以上投资在大陆A股市场。 ASHR Deutsche X-trackers Harvest CSI300 CHN A —— 跟踪沪深300指数,覆盖上海和深圳证券交易所规模最大、流动性最强的300只股票。 FXI 中国25指数ETF-iShares FTSE XPP 中国25指数ETF-ProShares FTSE两倍做多 做空 YANG Direxion Daily FTSE China Bear 3X ETF YXI 中国25指数ETF-ProSharesl FTSE做空 FXP 中国ETF-ProShares FTSE两倍做空 (2)俄罗斯相关ETF RUSL 三倍做多俄罗斯ETF RUSS 三倍做空俄罗斯ETF (3)欧洲相关ETF VGK 欧洲ETF-Vanguard MSCI - 该ETF主要以欧洲主要股市的股票为标的物,投资的市场包括奥地利,比利时,丹麦,芬兰,法国,德国,希腊,爱尔兰,意大利,荷兰,挪威,葡萄牙,西班牙,瑞典,瑞士,和英国。持仓的都是欧洲传统发达国家的大中型股票,比如雀巢,皇家壳牌,拜耳制药等大家熟悉的名字。 EZU 欧盟国家ETF-iShares MSCI - 挂钩的是欧元区国家,所以它和VGK区别也就很明显了,比如没有英国的股票,除了拜耳制药,西门子、SAP等知名公司也在持仓前十。 EWG 德国ETF-iShares MSCI EWU 英国ETF-iShares MSCI EWQ 法国ETF-iShares MSCI EWP 西班牙ETF-iShares MSCI EWI 意大利ETF-iShares MSCI EWL 瑞士ETF-iShares MSCI EWK 比利时ETF-iShares MSCI EWD 瑞典ETF-iShares MSCI GREK 希腊ETF-Global X FTSE (4)TPP(跨太平洋伙伴关系:The Trans-Pacific Partnership)受益国ETF 越南ETF-Market Vectors(AMEX:VNM) (TPP受益国) ECH 智利ETF-iShares MSCI(TPP受益国) EPU 秘鲁ETF-iShares MSCI(TPP受益国) EPHE 菲律宾ETF-iShares MSCI(TPP受益国) INDA 印度ETF-iShares MSCI(TPP受益国) (5)其他 EWC 加拿大ETF-iShares MSCI EFA EAFE指数ETF-iShares MSCI VEA EAFE指数ETF-Vanguard MSCI —— 指的是European, Australasian and Far Eastern,也就是欧洲、澳洲和远东,一般被视为除了美国之外发达股市的代表,其前三大市场代表是日本、英国和法国。 EEM 新兴市场ETF-iShares MSCI VWO 新兴市场ETF-Vanguard MSCI - 分别由iShares和先锋基金发行的投资于新兴市场的ETF,也是该领域规模最大的ETF,而且主要都投资于亚洲市场,腾讯、三星、工行、建行、中国移动等著名股票都在两者的重仓股中。 DXJ 日本股利指数ETF-WisdomTree EWJ 日本ETF-iShares MSCI EWZ 巴西ETF-iShares MSCI FNI 中国ETF-First Trust THD 泰国ETF-iShares MSCI EWY 韩国ETF-iShares MSCI

0 Comments

SPY —— 美股历史上的第一个ETF,追踪的是著名的标准普尔500指数(SP500) ,如果你要买美股蓝筹股,就是它了。

SSO—— 标普500指数ETF-ProShares两倍做多 —— S&P500指数两倍杠杆ETF。这个ETF设计初衷是当S&P 500指数上涨1%时,其净值上涨2%,这样就为不能利用保证金进行杠杆交易的投资者提供2倍杠杆,对于日内交易者是很好的交易工具。当然,SH和 SSO,就有了SDS这个两倍反向ETF,S&P 500指数下跌1%,其上涨2%。 UPRO—— 标普500指数ETF-ProShares三倍做多 SH—— 标普500指数ETF-ProShares做空 —— S&P 500指数反向ETF。这个ETF设计的初衷就是当日如果S&P 500指数上涨1%,那么这个ETF净值就下跌1%,如果S&P 500指数下跌1%,它的净值就上涨1%。 SDS—— 标普500指数ETF-ProShares两倍做空 SPXU—— 标普500指数ETF-ProShares三倍做空 DIA—— 追踪的是$道琼斯指数(DJI30)$,曾经最著名的美股指数,相比S&P 500指数更为大蓝筹。不过道琼斯指数编制规则比较老旧。 DDM—— 道指ETF-ProShares两倍做多 DOG—— 道指ETF-ProShares做空 DXD—— 道指ETF-ProShares两倍做空 SDOW—— 道指ETF-ProShares三倍做空 QQQ—— $纳斯达克100指数ETF —— 追踪纳斯达克100指数,你如果要投资科技股,这个是不二之选。比如苹果、谷歌之类都是其中的重要成份股。 QLD—— 纳斯达克100指数ETF-ProShares两倍做多 TQQ—— 纳斯达克指数ETF-ProShares三倍做多 PSQ—— 纳斯达克100指数ETF-ProShares做空 QID—— 纳斯达克100指数ETF-ProShares两倍做空 SQQQ—— 纳斯达克指数ETF-ProShares三倍做空 IWM—— $罗素2000指数ETF-iShares (IWM)$ —— 追踪罗素2000指数。罗素2000指数大体追踪的是美股市值在1000位到3000位的企业,可以视为是美股中小盘股的代表。 UWM—— 罗素2000指数ETF-ProShares两倍做多 TNA—— 罗素2000指数ETF-Direxion三倍做多 RWM—— 罗素2000指数ETF-ProShares做空 TWM—— 罗素2000指数ETF-ProShares 两倍做空 TZA —— 罗素2000指数ETF-Direxion三倍做空 美国股市中公司债相关的ETF汇总:

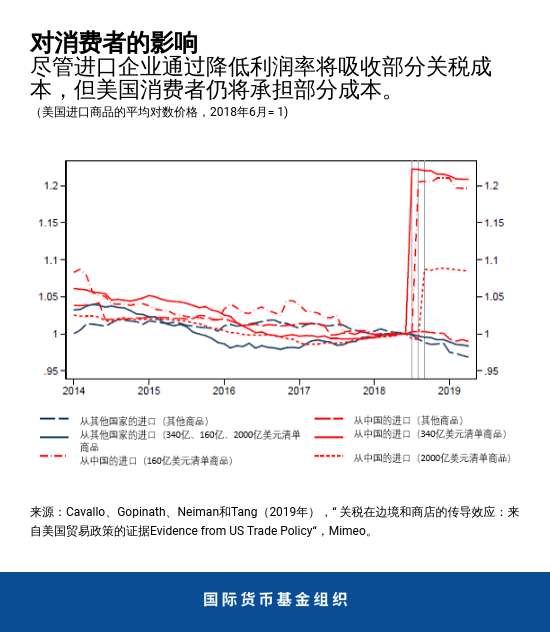

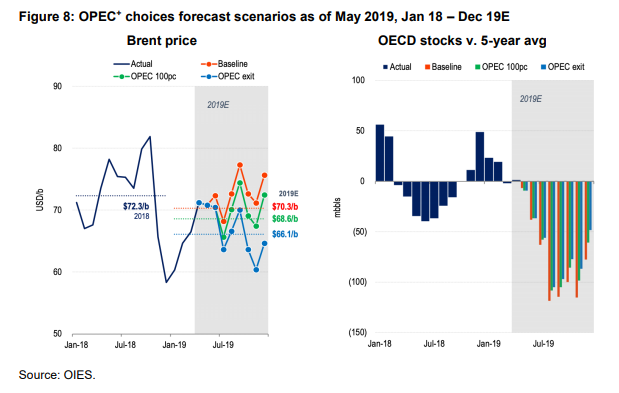

VCSH——Vanguard短期公司债券 SCPB——SPDR巴克莱短期公司债券 VCIT——Vanguard中期公司债券 ITR——SPDR巴克莱中期公司债券 VCLT——Vanguard长期公司债券 高收益债ETF: JNK——SPDR巴克莱高收益债ETF HYG——iShares高收益公司债券ETF PHB——PowerShares高收益公司债券 SJNK——SPDR巴克莱短期高收益债券 TIP——iShares巴克莱抗通膨债券 WIP——SPDR德银国际抗通膨政府债券 IPE——SPDR巴克莱抗通膨债券 SCHP——Schwab美国抗通膨债券 STIP——iShares巴克莱0-5年期抗通膨债券 ITIP——iShares国际抗通膨债券 GTIP——iShares全球抗通膨债券 CRBQ——Jefferies TR/J CRB全球商品股票指数ETF DBC——PowerShares德银商品指数ETF GSG——iShares标普高盛商品指数ETF USCI——United States商品ETF VEGI——iShares MSCI全球农业生产商ETF DBA——PowerShares德银农业ETF 咖啡豆ETN-iPath Bloomberg Coffee SubTR ETN(NYSE:JO) 大豆基金-Teucrium Soybean ETF(NYSE:SOYB) 小麦基金-Teucrium Wheat ETF(NYSE:WEAT) 玉米基金-Teucrium Corn ETF(NYSE:CORN) 白糖ETN-iPath Bloomberg Sugar SubTR ETN(NYSE:SGG) 棉花ETN-iPath Bloomberg Cotton SubTR ETN(NYSE:BAL) VEGI——iShares MSCI全球农业生产商ETF PowerShares DB Agriculture ETF (DBA) – 包含:玉米,大豆,糖,小麦。管理费:0.75%。DBA目前流通性最好。 iPath Dow Jones AIG-Agriculture ETN (JJA) – 一个ETN(不是ETF,注1)比DBA多样化一些,包括7样商品,其中最多的是大豆(31%),小麦(20%),玉米(16%)。管理费:0.75%。 ELEMENTS Linked to the Rogers International Commodity Index – Agriculture ETN (RJA) – 罗杰斯农产品,是一个ETN(不是ETF)。 RJA是最多样化的,包括20种不同的农业商品。最多的是小麦(20%),玉米 (14%),棉花(12%),大豆(9%)。管理费:0.75%。 iPath Dow Jones AIG-Grains ETN (JJG) – 谷物是农业板中的子板,从中挑选成份组成谷物ETN的选择不多。 JJG只包括3种商品:大豆(46%),小麦(30%),玉米(24%)。管理费:0.75%。 ELEMENTS Linked to the MLCX Grains Index ETF (GRU) – RJA发行的ETN,持有最多的是小麦 (47%),玉米(36%),豆粉(10%),大豆(8%)。管理费:0.75%。 注1:ETN是一种兼有债券和ETF功能的证券。类似ETFs,ETNs也在正常的交易时间在交易所交易(比如纽约证券交易所)。不过,投资者可以持有该证券直 到到期(maturity)。这时发行商将付给投资者相等于本金的现金(取决于当日的指数因素)。信用评级也会影响ETNs的价值。即使指数没有变化,信用降级也会使ETN下跌。 23日,全球风险资产迎来一轮抛售潮,除各地各时段股票市场集体走弱之外,美油、布油也双双刷新六个月以来的最大单日跌幅。 延续昨日能源市场跌势,5月24日周五布伦特原油跌至67.04美元,WTI原油跌至57.34美元,均创下今年3月上旬以来的最低价。 从近期消息面来看,导致油价暴跌的因素主要有三:不佳的经济数据、美国超预期的原油库存,以及贸易形势的不明朗。上述原因致使市场对全球贸易及生产前景预期悲观,进而导致油价需求萎靡。 在这样的宏观背景下,6月的OPEC会议能否向市场抛出“定心丸”显得愈发重要。 发达国家5月PMI数据集体扑街 23日,日本、欧元区、美国先后公布了5月PMI数据。 日本方面,IHS Markit数据显示,该国5月制造业PMI初值跌至49.6,自今年2月罕见跌破荣枯线之后,该数值再度降至荣枯线之下。此外,日本产出和新订单连续5个月下滑,制造业出口在5月创下四个月来的最大降幅。 欧元区方面,北京时间昨日下午公布的数据显示,欧元区5月综合PMI创两个月来新高,但依然没有显著增长;而制造业PMI已经连续4个月在荣枯线以下。其中,“火车头”德国制造业PMI进一步下跌至收缩区。 美国方面情况更加不利:5月Markit制造业PMI初值降至50.6,创10年以来新低,同时大幅不及预期及前值;其中,新订单指数自2009年8月以来首次下跌。5月Markit服务业PMI初值也降至50.9,创2016年2月以来新低。 发达国家不约而同爆出令市场失望的制造业数据,进一步抑制了市场风险情绪。隔夜布伦特7月原油期货收跌4.55%,报67.76美元/桶,创3月13日以来新低;WTI 7月原油期货收跌5.71%,报57.91美元/桶,主力合约同样收创3月13日以来新低。 美油库存新高,原油需求蒙上阴霾 除经济数据疲软,市场对经济前景预期悲观,市场情绪消沉的影响之外,美油库存刷新高进一步对油价构成下行压力,使国际油价在中东地缘政治问题的背景下仍然出现大跌。 北京时间22日周三晚,美国能源部能源信息署(EIA)公布数据显示,上周EIA原油库存不降反增,环比增加474万桶至2017年7月以来最高水平。 此前,市场预期美油库存减少170万桶,而上周则是连续第二周的超预期增加。 同时,上周美国原油平均产量为1220万桶/日,也较一周前增加10万桶。分析师认为,产油增加叠加精炼厂设备利用率的下降,导致了上周美国原油库存增加。 据CNBC援引摩根大通亚太区石油和天然气研究主管Scott Darling表示,地缘政治事件给油价带来的风险溢价只是短期的,美油产量的稳定上升终将削弱其对油价的影响。 油价下跌带动英国石油、荷兰皇家壳牌等石油公司股价同样出现大幅下挫。 全球贸易局势不明朗,生产商受损 另一方面,贸易形势的变化显然大范围地抑制了全球金融市场情绪,进而导致原油市场需求前景萎靡。 IMF首席经济学家Gita Gopinath等人在最新发布的报告中指出,此情况可能会进一步削弱商业和金融市场情绪,并导致投资和贸易增长放缓。目前的关税已经对贸易数据带来明显的影响,对中国、美国及其贸易伙伴都产生了影响。 IMF指出,关税对双边贸易差额的影响有限,但进口价格急剧上涨将从消费者和生产者两侧同时作用,使全球经济活动进一步放缓。如果关税范围扩大,在短期内,预计将使全球 GDP下降三分之一个百分点,其中一半影响来自商业和市场信心效应。  油价未来何去何从? 牛津能源研究所(OIES)在近日发布的报告中指出,能够在未来推动油价恢复上涨的重要因素,还是OPEC的减产协议,而沙特阿拉伯的选择将很大程度左右原油市场产量。 看多人士押注沙特阿拉伯将采取“坚定”的措施,保持目前收紧产出的立场,不会先发制人增产;看空者则认为,“政治”方面的限制迟早会迫使沙特增产,如果时机不对,市场将再次失去平衡。 目前来看,在6月OPEC就是否延续减产协议进行谈判后,原油市场存在三种可能的场景: 如果OPEC坚持减产,2019年下半年,布伦特原油价格可能比上半年上涨5美元,在今年晚些时候将超过每桶77美元;如果他们通过消除对减产的“过度服从”来增加市场供应,布伦特原油价格可能会维持在70美元左右;而如果他们完全退出协议,油价可能会跌至60美元。  上述分析基于平稳的全球宏观经济环境,但OIES同时也表示,不能排除经济低迷的可能性,在这种情况下,更悲观的经济前景加上OPEC“不合时宜地”退出减产协议,就可能导致油价进一步跌至50美元。

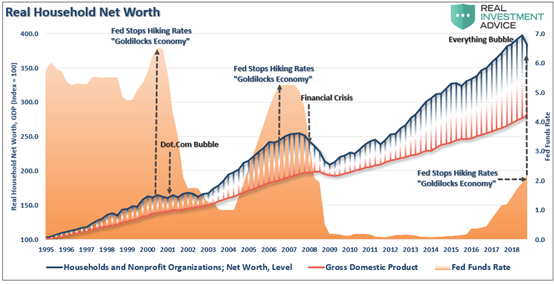

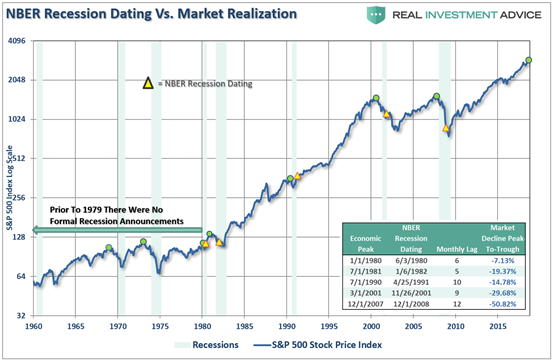

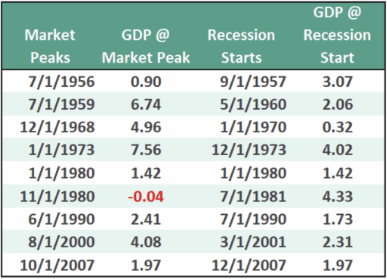

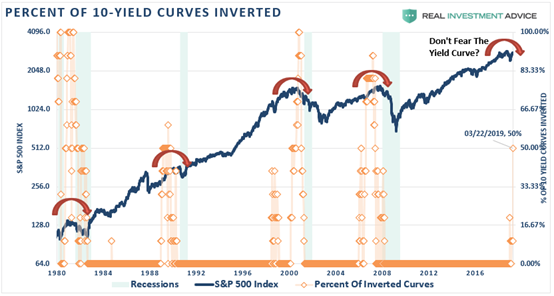

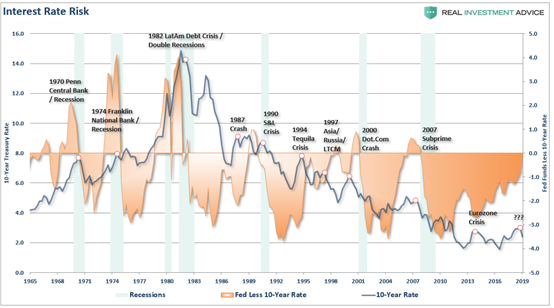

OIES也在报告的最后毫不客气地指出,原油市场必将在未来一段时间内经历“腥风血雨”。 尽管美股经历了去年末的大幅回调后,在今年以来已累计了大量涨幅,不过在5月中,标普500指数一度经历了5%的回调。在标普500指数处于历史高位之际,市场上仍有大量唱多美股的声音。 Real Investment Advice经济学家Lance Roberts日前撰文表示,尽管经济数据中尚未显示衰退信号,但需关注股市、收益率曲线倒挂等传递出的信号。同时,Roberts认为,美联储常常“后知后觉”,在采取措施时往往是为时已晚。 Roberts表示,那些认为美联储不会扼杀当前美股涨势的人,过于短视了。Roberts解释称,正如下图所示,美联储此前通过加息来抵抗未来的通胀上涨,但预期的通胀似乎并不存在,并且已经渐行渐远。而美联储只有在意识到经济中已经出现了问题时(比如楼市、汽车市场及资产价格的骤然下跌),才决定要停止加息。  (美国家庭实际净资产,来源:RIA) Roberts认为,当前主流观点认为“并未看到衰退迹象”的问题在于,这种判断是基于对未经修正的、滞后的经济数据的分析。因为在未来的12个月和3年内,经济数据仍有可能会进行下修。 在Roberts看来,历史上的几次衰退前,就从未有过“可见的”迹象。 美联储和经济数据“不靠谱” Roberts表示,美联储的问题就在于等待。从历来美联储的行动来看,当美联储真正采取措施时,似乎为时已晚。 Roberts举例称,在整个2007年,经济数据持续恶化,股市开始挣扎前行。当时所有的信号都显示出“经济肯定哪里出现了问题”,但“始终唱多”的主流媒体让投资者们忽略了股市所传递出的信号,并未意识到“这次的确不同了”。然而不幸的是,等到美国经济分析局(BEA)下修年度经济数据时,为时已晚。 Roberts总结了3个需要注意的点: 1. 当前公布的经济数据,并不能代表未来修正后的情况; 2. 经济数据的恶化和偏离,比数据本身重要得多; 3. 历史高位和低位(“Record”highs and lows)之所以成为“纪录(records)”,是因为它代表了数据的历史拐点。 那么,市场真的很困惑吗? Roberts表示,实际上,只是“始终乐观的”人们不愿意去关注罢了。 如下图,绿色的点所代表的市场顶点,要先于衰退真正开始的时间(用黄色三角形代表)。在9次中有8次,标普500指数率先出现峰值后下跌,随后,经济衰退才真正确认来临。 换句话说,当经济增长始终强劲时,市场从峰值处的下跌将“仅仅是一次修正”。  (NBER认定的经济衰退日期vs市场确认的衰退日期,来源:RIA) 既然经济数据不能“预警”经济衰退的开始,那么,可以使用什么指标呢? 比经济数据更靠谱的指标 Roberts指出,实际从市场中传递出的衰退信号,往往会领先数月。而彼时,经济数据中尚未反映出这一迹象。(仅仅在1980年时出现过例外,这二者在同一个月中出现。) 下方图表展示了,市场出现峰值的日期和当时实际GDP的数值,以及经济衰退开始日期与当时的GDP增速。  (市场峰值日期 vs 实际GDP,经济衰退起始日 vs 实际GDP,来源:RIA) 从图中可见,市场峰值出现的日期往往先于经济衰退开始的时间。同时,当市场峰值出现时,经济数据可能还尚未反映出这一信息。 Roberts指出,从上述表格可以清晰看出,股市往往领先于经济的下滑。同时,Roberts此前曾提及,收益率曲线的倒挂也同样能预示经济衰退。 下图同时展示了股市与收益率曲线的变化。Roberts解释称,自1980年来的数据均表明,当收益率曲线出现倒挂之际,股市也开始出现峰值。  (收益率曲线倒挂比例及标普500走势图,来源:RIA) 此外,Roberts指出,当美国联邦基金利率超过10年期国债收益率时,往往也是市场出现问题和经济衰退开始的一个很强的预测指标。目前而言,两者之间的差值在0.0%附近。  (美国联邦基金利率与10年期国债收益率的差值 vs 10年期国债收益率,来源:RIA)

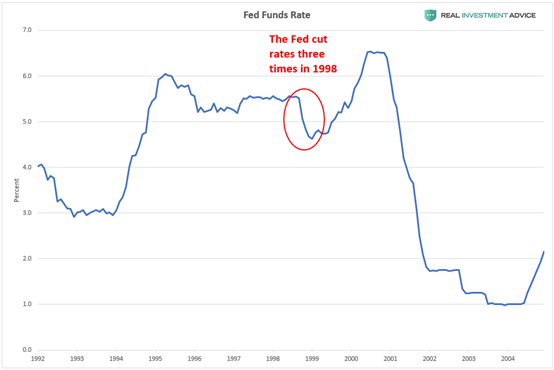

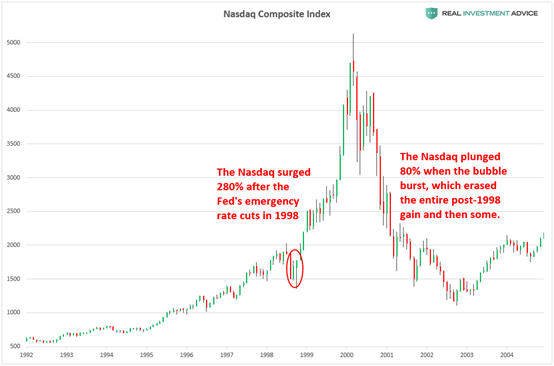

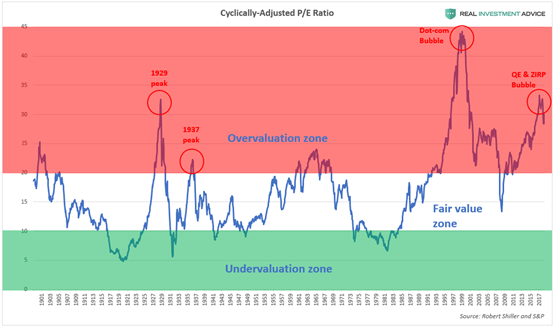

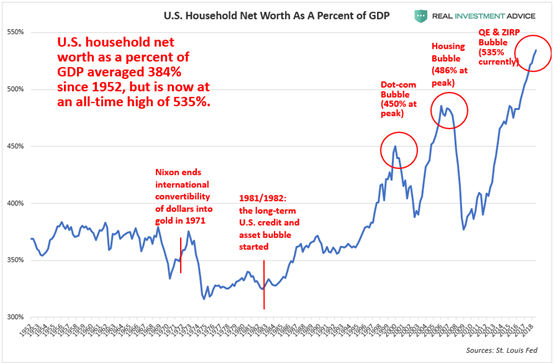

众所周知,美国总统特朗普十分热衷于“干预”美联储政策,并屡屡对其施加降息的压力。最近一次,特朗普甚至表示,假如美联储降息1%,美国经济将可以“像火箭般上涨”(go up like a rocket)。 对此,Real Investment Advice专栏作家Jesse Colombo撰文称,理论上假如特朗普随心所欲,并且美联储先发制人的降息1%(而非在经济剧烈下行的情况下降息),那么美国股市将很可能出现像1999年那样的“融涨(melt-up)”现象。这最终将会导致类似灾难性的萧条,正如我们在21世纪早期经历的那样。 Colombo列举了导致1999年美股“融涨”的因素:亚洲金融危机,俄罗斯债务问题,以及美国对冲基金Long Term Capital Management的最终失败所引发的1997年和1998年金融市场的混乱,并进一步引发了更广泛的担忧。 Colombo解释称,尽管当时美国经济数据依然强劲,美联储主席格林斯潘在1998年末接连3次降低了联邦基金利率,为的是提振信心并缓冲美国经济的下行。 对于美联储的此番降息,保诚证券(Prudential Securities)分析师Michelle Laughlin当时称: 这说明美联储的前瞻是正确的,由于股市下跌,美联储看到了居民消费支出的下行风险。美联储希冀通过降息来让美国经济避免陷入衰退。对于美联储的行动,我感觉受到了鼓舞。  (美国联邦基金利率,来源:RIA) 但Colombo表示,1998年,美联储先发制人地激进降息,像是在“火上浇油”。 美联储“火上浇油” 随着互联网泡沫进入疯狂状态,纳斯达克综指在之后的一年半时间里暴涨了280%。当然,互联网泡沫于2000年3月达到顶峰,而在接下来的3年中,纳斯达克指数暴跌了80%。纳斯达克指数的暴跌,不仅抹去了1998年后开始的全部涨幅,还出现进一步下跌。  (纳斯达克综指,来源:RIA) Colombo认为,当前的美股市场与20世纪90年代末期的情况有诸多相似之处。假如特朗普随心所欲,且美联储激进地降息,那么美股市场可能将重现1999年时的状况。虽然标普500指数从2009年的底部已上涨了300%,但自2018年初以来涨势已基本放缓。在2018年末,当美联储感到焦虑并“转鸽”之前,标普500指数大约下跌了20%(类似于1998年时的下跌)。  (标普500指数,来源:RIA) 美股估值偏高 Colombo表示,1998年时,美股已被严重高估,正如现在一样。在这两个时期,经周期调整的市盈率都在30-35之间。当美联储在1998年开启降息时,股市出现飙升,经周期调整的市盈率升至40-45之间,为历史高位。假如特朗普随心所欲,当前的美股也可能出现飙升,且估值可能逼近该历史高点。  (经周期调整的市盈率,来源:RIA) Colombo表示,考虑到当前美股市场已经非常紧张,特朗普降息1%的要求是荒谬且极度危险的。 家庭财富过度膨胀 由于当前美国股市和债市存在的泡沫,美国家庭净资产占GDP的比例已达到近年来的新高。这意味着美国家庭财富已经过度膨胀。 而前两次家庭净资产占GDP比重出现如此紧张的情况,是发生在互联网泡沫和楼市泡沫期间。这两次最终都导致了灾难的发生。 Colombo提醒称,假如特朗普随心所欲,当前的美国家庭财富泡沫将进一步加剧,最终也将导致更严重的危机发生。  (美国家庭净资产占GDP比重,来源:RIA)

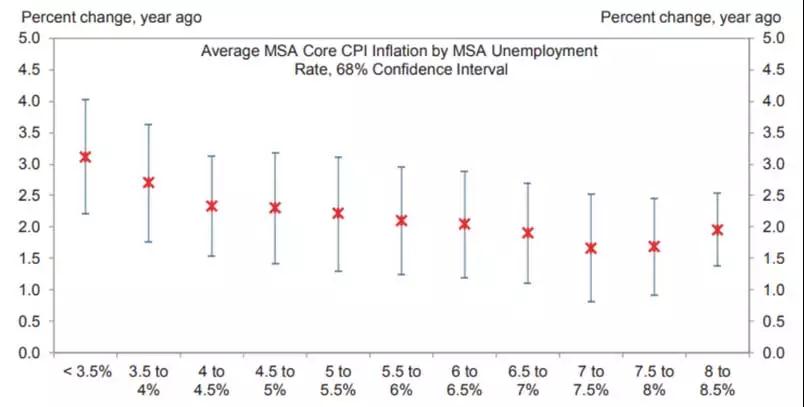

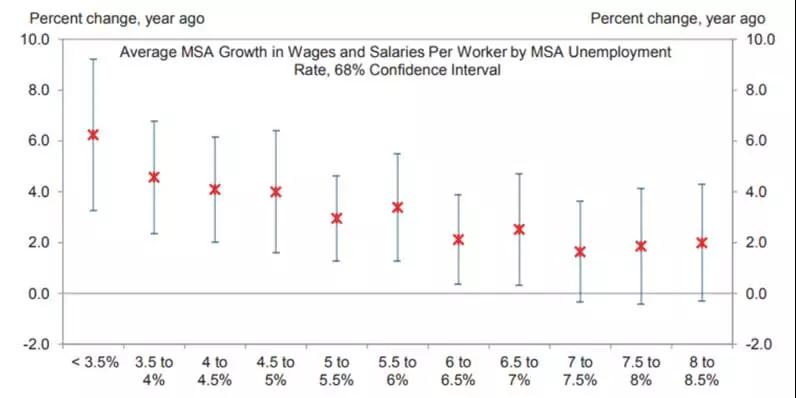

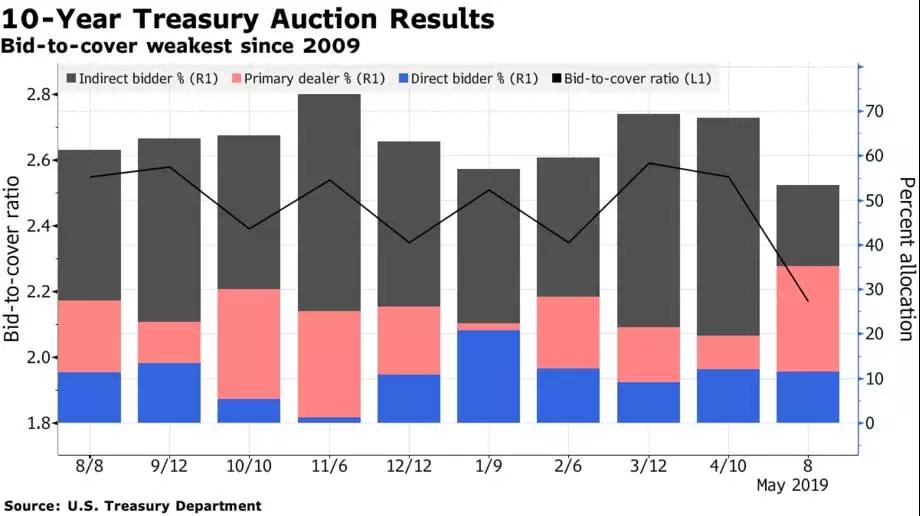

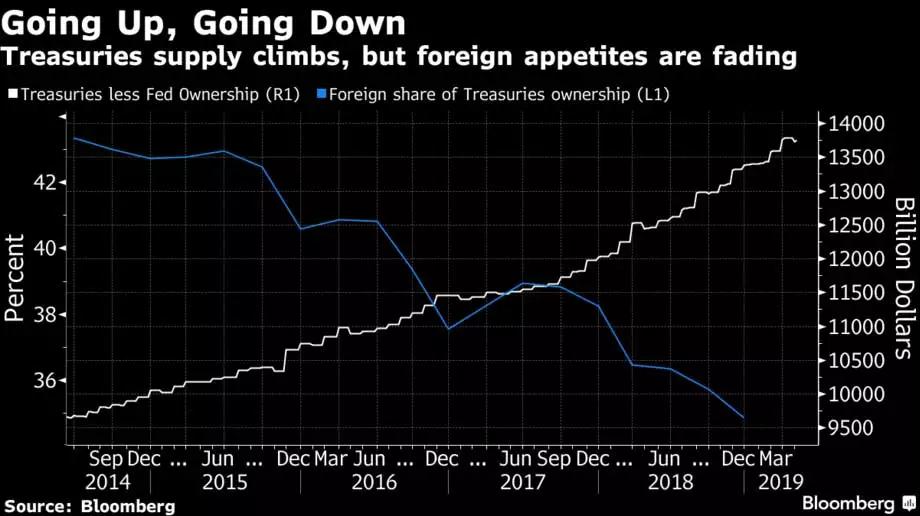

Colombo总结道,在当前美国资产价格已经非常膨胀的情况下,美国总统特朗普并没有责任来要求美联储大幅降息,或者进一步量化宽松。 特朗普的政治诉求 当前的情况似乎是,特朗普更加关心美联储的宽松政策将有利于金融市场上涨,从而有助于他在2020年赢得大选;而不是真正在意美国经济的长期健康发展。 尽管美联储应保持独立,避免受到政治领导的影响,但事实并非如此。Colombo指出,2018年末美股大跌,美联储在面临来自特朗普的压力时,在加息政策上出现态度转变。假如市场再次出现大跌,或者只是经济疲弱的轻微迹象,特朗普无疑将会介入,并向美联储施加降息的压力。 Colombo强调,假如特朗普随心所欲,美股将会像火箭般加速上涨,但最终将会导致前所未有的灾难。 近期彭博围绕菲利普斯曲线提出了一个话题,很严肃但是没有太深入。估计也是因为争议太大,不好往深处说。  图片来源:Bloomberg 当前美国失业率屡创新低,按理说这在美国现代史上已经是50年一遇的盛世。但是吊诡的是通胀率基本上没怎么动。按照菲利普斯曲线的理论失业率和通胀率一定是负相关的。如果失业率上升,通胀率必然下降。反之通胀率必然上升。背后的逻辑比较简单:失业率低了。说明普罗大众都有工作、有收入了。物质需求扩大,物价自然上涨,通胀率当然要上升。反过来说都失业了,没钱消费通胀还升个毛线。 彭博的意思是菲利普斯曲线如果真能发挥作用,眼下美国经济就有点儿抽风。光看见劳动力市场日趋紧张(雇不到人),没看见通胀大幅上扬。 这里顺便插播下菲利普斯曲线的始作俑者威廉·菲利普斯的生平。  图片来源:Wikipedia 威廉·菲利普斯 这个据说开创了战后资本主义政府实施货币和财政政策干预经济发展基本理论的菲利普斯出生在新西兰。早年菲利普斯学没上完就跑去澳大利亚谋生,期间当过“鳄鱼邓迪”——不开玩笑,真是去捕猎鳄鱼。当过电影放映员…..37年这哥们不知道哪根筋受了刺激跑到了中国谋发展,说巧不巧赶上日本侵华,菲利普斯无奈只好逃去俄罗斯然后再几经辗转到了大不列颠。 38年二战爆发,刚刚抵达大不列颠的菲利普斯一咬牙一跺脚索性报名参加了英国皇家空军。紧跟着就被派到了菲律宾。后来的事儿大伙儿可以脑补下,没几天日本人就把菲律宾占领了,困守菲律宾的菲利普斯无奈只好随同其他英军一起搭乘“帝国号”运兵船跑路….跑来跑去就到了爪哇岛,在这里惊魂未定的菲利普斯他们再度遭遇日军,这回没地方跑了,生生被擒。此后在战俘营一呆就是三年半…..直到日本人在太平洋战场大溃败才被解放。 到此菲利普斯的人生终于迎来的峰回路转。不知道在战俘营里受了什么刺激,反正战俘营三年半的生活让菲利普斯大贤虎变,不仅自学了中文而且对社会和经济学发生浓厚兴趣。战后移居伦敦并进入伦敦经济学院学习…….此后他的全部学术生涯几乎都在伦敦经济学院渡过。并于1958年首次提出了后来被称为“菲利普斯曲线”的失业-通胀关系理论。 理论提出后就得到了经济学界的普遍关注。期间给他站台的大腕主要有两位。 第一位就是大名鼎鼎的萨缪尔森。  图片来源:Wikipedia 保罗·萨缪尔森 不知道别人怎么样,反正我书柜里至今还有一本萨缪尔森的“经济学”。 另外一位名气也不小  图片来源:Wikipedia 罗伯特·索洛 就是罗伯特·索洛。有这两位给“菲利普斯曲线”站台,直接导致从上世纪70年代开始,西方主要国家的央行和财政部纷纷开始利用该理论对宏观经济进行调控。 但是调来调去的就有人发现这事不一定很靠谱。  图片来源:Wikipedia 埃德蒙·菲尔普斯 这个人就是埃德蒙·菲尔普斯。菲尔普斯认为菲利普斯(真特么绕)理论基于的数据并不全面。失业率和通胀率之间的关系也并非简单的负相关。而政府如果仅仅依赖菲利普斯曲线对宏观经济进行调控可能导致政策失效,经济酷叉叉。 菲尔普斯的理论提出之后遭到不少白眼儿。但是事实胜于雄辩,在此后全球经历的多次经济危机和衰退中经济学界渐渐发现菲尔普斯的话其实挺有道理。为此2006年诺贝尔奖委员会将当年的诺贝尔经济学奖授予了菲尔普斯。 事情到这儿还没完。2017年,就在美国经济蒸蒸日上联储逐步加息之际高盛按耐不住跳出来力挺菲利普斯曲线。高盛拿出两张小图片来说明问题。   基本意思是:失业率和通胀的负相关不是线性的,至少是二阶的。理由是在失业率从6%向5.5%过渡的时候通胀率才会出现比较明显的拐点,而在失业率进一步从4.5%降低至4%时,通胀明显加速上行。 这话是高盛2017年说的。可是呢…..后来的事儿大伙儿都看见了…..眼下美国劳工部公布的长期失业率已经低至1.9%,通胀还是在2%附近不死不活地晃悠。 对此彭博提出一个观点:菲利普斯和菲尔普斯可能都向我们展示了巨大拼图中的一小块。鉴于当前失业率低得可怕,通胀可能会面临一个爆发式的上升。 本周三美国财政部又拍卖了一批国债。拍卖的情况不是很乐观。投标倍率仅有2.17创下自2009年以来最低的投标倍率。  图片来源:Bloomberg 投标倍率如此之低根据彭博分析大概有两个原因: 第一, 大总捅玩命发债的架势让市场有点儿吃不消。雪上加霜的是联储缩表还没完成,鲍威尔之前说要缩到9月份。这实际上增加了市场上的国债供应量(这个以前提到过)。 第二, 歪果人不买了。当然不是真的不买,只是买得越来越少了。  图片来源:Bloomberg

这里说的歪果人正是中国和日本。从2014年开始歪果人买美国国债的热情就在下降。此后随着财政部发债越来越多,歪果人买走的比例却越来越少。等到大总捅上任之后情况进一步恶化(估计大伙儿也看出来了,你小子八成憋着坏呢)。 这是国债市场的客观情况。但是另一方面比较恶心人的是10年期国债收益率目前已经掉到了2.4-2.5的区间。这么低的收益率说明什么呢? 说明歪果人不买了照样有人买。上个月曾经提到接盘侠现在基本上都让美国人自己干了。尤其是2018年四季度美股暴跌以来,大批资金涌入国债市场。这件事大总捅看在眼里,乐在心头。买的人多收益率就低,说白了本届政府的融资成本就低嘛。 但是投标倍率一路走低的事实也挺让人揪心。这个趋势可能说明本土资金增量已经追不上大总捅发债的增长规模。咋办呢?得想个办法把美国人的钱逼出来,逼到国债市场上…..从哪里逼呢?呵呵,这不现成的么…… 这个逻辑有点儿阴谋论的意思,但是根据彭博的调查看,周日大总捅那一捅之后几乎所有基金经理都在加仓美国国债….看到这儿大总捅肯定又要笑了——又特么得手了。 前天说一石二鸟,现在看应该是一石N鸟的布局……目的基本已经全部达到,咋咋唬唬,见好就收是他的一贯风格…..坐等靴子落地吧。 最后祝大家周末愉快! |

最新资讯

全球投资市场最新的热点资讯,最独到的市场分析。 Archives

September 2021

Categories |

RSS Feed

RSS Feed